1.3.2022:

Afkastkommentar

februar 2022

Rusland kaster mere benzin på det finansielle bål og øger den i forvejen høje volatilitet. Flere indeks er i år faldet med tocifrede procentsatser, verdensmarkedet ligger negativ med -7,5 % og vores høj risiko anbefaling er negativ med -3,9 %.

Usikkerheden i de finansielle markeder er i februar ikke blevet mindre efter Rusland i sidste uge valgte at invaderer Ukraine. Hændelserne i Ukraine har vi fra start været konsekvente omkring og at vi ud fra dette ikke ændrer i vores strategi. Dette vil vi endnu engang gerne cementere og at porteføljen gør præcis det vi havde håbet og forventet. Nemlig tilbyde os både beskyttelse og afkast bedre end det markedet (benchmark) kan. Vi skrev om dette i sidste uge umiddelbart efter invasionen.

Afkastet i februar ender i et minus for vores porteføljer på -1,3 % for middel risiko og – 1,0 % for høj risiko. Vores aktieallokering har i februar været bedre end obligationsallokeringen hvilket har givet et relativt bedre afkast for høj risiko end for middel. ÅTD er afkastet som følger:

MSCI World: -7,5%

OMXC25: -10,2%

S&P500: -8,2%

Eurostoxx600: -7,5%

Agrocura middel risiko: -3,4 %

Benchmark middel: -5,1%

Agrocura høj risiko: -3,9 %

Benchmark høj: -6,0%

Markederne fremadrettet vil naturligvis være påvirket af den geopolitiske situation. Det store billede er for os dog stadig inflationsudviklingen, den kortvarige økonomiske opbremsning og ageren fra centralbankerne, som alle dog også bliver påvirket situationen i Ukraine. For nærværende kigger vi dog stadig ind i et andet halvår der vil opleve lavere stigningstakter i inflationen + særligt en ECB der vil være forsigtige med stramme for meget under disse geopolitiske ustabiliteter.

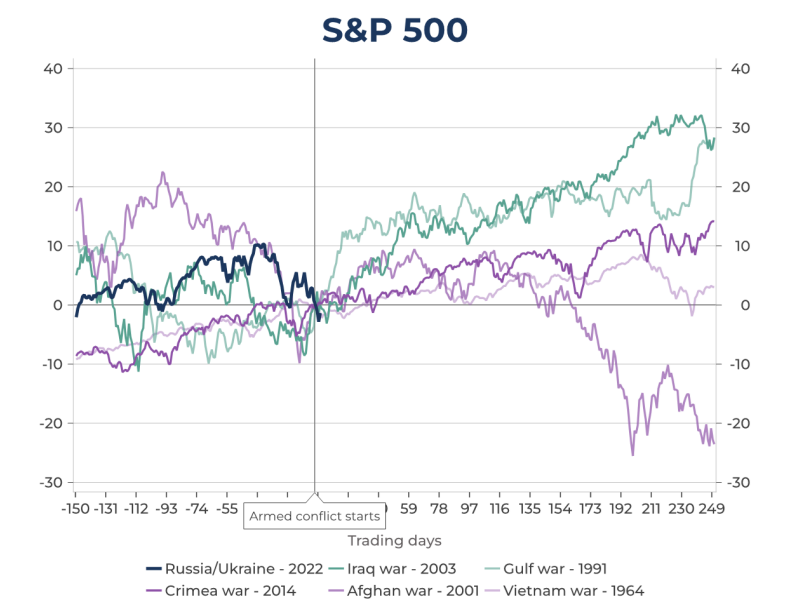

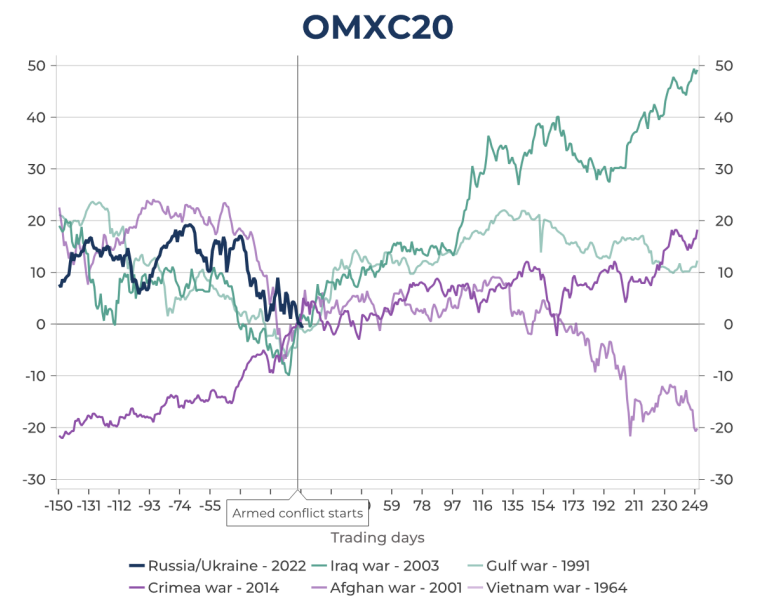

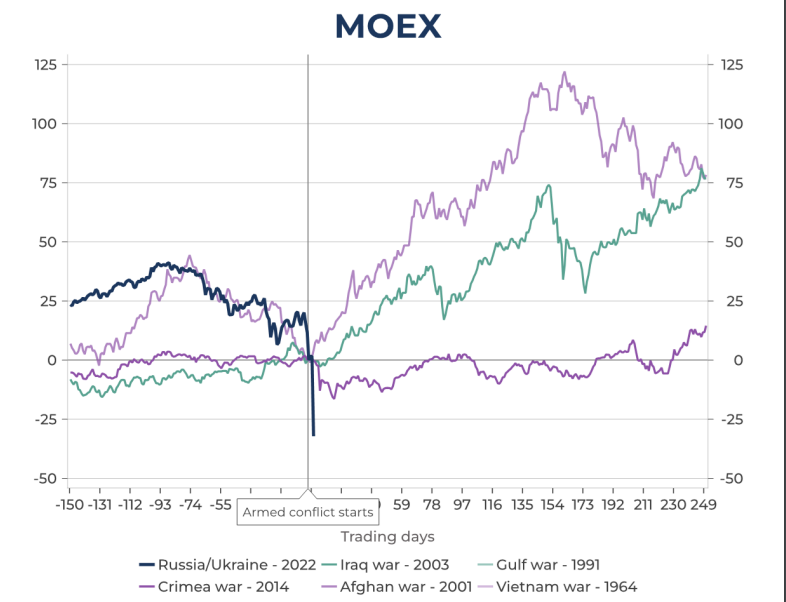

For aktierne har vores dataleverandør, Macrobond, endvidere kigget på tidligere krige og aktiernes ageren i diverse indeks hhv. før og efter krigen brød ud. Selvom det vidt forskellige udgangspunkter kan det alligevel være med til at give en visuel indikation. Vi skrev i går om vores forventning til krigens betydning for økonomien og de finansielle markeder, som altså stadig ikke får os til at ændrer i vores nuværende allokering = sid på fingrene.

Graf: Udvalgte aktieindeks før og efter væbnet krig springer ud

Indeks: Tyskland, USA, Danmark og Rusland

Kilde: Macrobond