10.5.2022:

Stor urolighed

Obligationer har været et skrækkeligt sted at være placeret i 2022 indtil nu, andet halvår ser dog ud til at tilvejebringe et helt andet potentiale. Recession er stadig ikke et basisscenarie, men en væsentlig revision til det negative i udviklingen af den globale økonomi. Husk lige at holde øje med dollaren og giv ”the big picture” et gensyn.

Indrømmet, inflationen og renteudviklingen har været meget mere voldsomt end det basisscenarie vi kiggede ind i i efteråret 2021, og som vi skrev forrige onsdag var vores forventning at kurs 92 på en 1 % realkreditobligation var noget vi skulle tage imod med kyshånd. Imidlertid er kursen faldet +10 point yderligere og renten tilsvarende højere.

Den renteudvikling har selvfølgelig også ramt vores portefølje og bragt os i den lidt bizarre situation at lav risiko portefølje år-til-dato ligger lavere end både middel og høj risiko pga. af den højere vægt mod obligationer. Det sagt har vi mellemlang varighed i porteføljen af obligationer jf. den aktuelle fase i konjunkturforløbet, hvorfor vi er en smule forskånet den vej rundt. Eksempelvis har verdens største ETF målt på markedsværdi med lange obligationer, faldet med 17,6 % det seneste kvartal, hvor vores allokering ”blot” er nede med ca. 8%.

Graf: iShares lange obligationer

Men udfordringer er lig med muligheder. Og lad os lige starte med et meget aktuelt begreb som den legendariske økonom, Milton Friedman fremførte i 1970:

” Inflation is always and everywhere a monetary phenomenon in the sense that it is and can be produced only by a more rapid increase in the quantity of money than in output”

Altså, inflation er altid resultatet af en markant øget base i det monetære system (vækst i pengemængden). Det må i den grad også siges at være udfaldet denne gang. I nedenstående ses udviklingen i M2 som er pengemængden holdt op mod inflationen. Tempoet har været markant stigende siden Coronakrisen i 2020 og begynder nu at give inflationen med op. Til gengæld skære centralbankerne nu væsentlig ned i pengemængden hvilket strammer likviditeten og hæver samtidig renten for den likviditet vi har, i håbet om at sætte omsætningshastigheden i stå. Holder Friedmans ligning, vil der på bagkanten af denne massive stigning i inflationen også komme et markant fald. Derfor kan obligationer igen byde på massive stigninger, og kan som udgangspunkt komme i andet halvår af 2022, når økonomien bremser og basiseffekterne sætter ind.

Graf: M2 vs. inflation

2022

Vi har et par gange påpeget at 2022 er et stik modsat år af 2021 hvor likviditet og lave renter gav et ”sweet spot” til risikofyldte aktiver, herunder aktier. Det betyder også at når billedet er fuldstændig vendt på hoved i 2022 bliver der solgt ud og der sker en relativ kraftig reprisning af særligt aktierne der ÅTD er faldet mellem 15-25%. Samtidig er de finansielle konditioner strammet væsentligt. Det ses i nedenstående TED spread der måler forskellen mellem korte statsrente og den kort pengemarkedsrente som virksomhederne låner ud fra. Det spænd er er begyndt at udvide sig og giver samtidig et strammere flow i de finansielle markeder. Det kan også ses på dollaren som er eftertragtet blandt investorer, i det spænd gør vi opmærksom på vores analyse om ”the big picture” hvorfor det er vigtigt at holde øje med USD.

Graf: TED spread

Selvom vores basisscenarie stadig ikke er en recession, må vi revidere udsynet til det noget mere negative, hvorfor vi over det kommende år godt kan opleve perioder med negativ vækst, ala de scenarier vi så i 2011. Udfordringen aktuelt er at økonomien uomtvisteligt vil blive ramt af de strammere finansielle vilkår, de høje inflationsrater gør dog at centralbankerne ikke kan være lige så behjælpelige som det vi så under Corona, i 2018 eller 2011, hvorfor spiralen kan blive gradvis mere negativ. For at centralbanken skal kunne blive behjælpelig skal vi altså se en håndfast vending i inflationen.

Så selvom vi havde forventet øget volatilitet strammer tingene lige nu noget mere til end det vi kiggede ind i for bare en måned siden. Vi må dermed igen gøre opmærksom på at de kommende måneder hen over sommeren vil være præget af volatilitet som vi har set de forgangne måneder. Men som altså på bagkanten kan give meget potentiale til særligt obligationer.

Det positive

Rigtig meget er indregnet i markederne lige nu, og aktierne frontløber som sædvanlig økonomien. Så selvom den ultimative bund formentlig stadig ikke er lavet, skal vi holde fokus på den langsigtede strategi. Og her forventer vi stadig er de større temaer vil udspille sig over den kommende årrække, altså grøn omstilling er den dominerende faktor, som vores portefølje er tiltet mod. Med andre ord gør porteføljen meget af det vi havde håbet og forventet, trods vores store billede, som beskrevet, ikke har udartet sig vi havde forventet. Derudover overvejer større allokering med lange obligationer når der er mere håndfaste elementer på at inflationen drejer rundt.

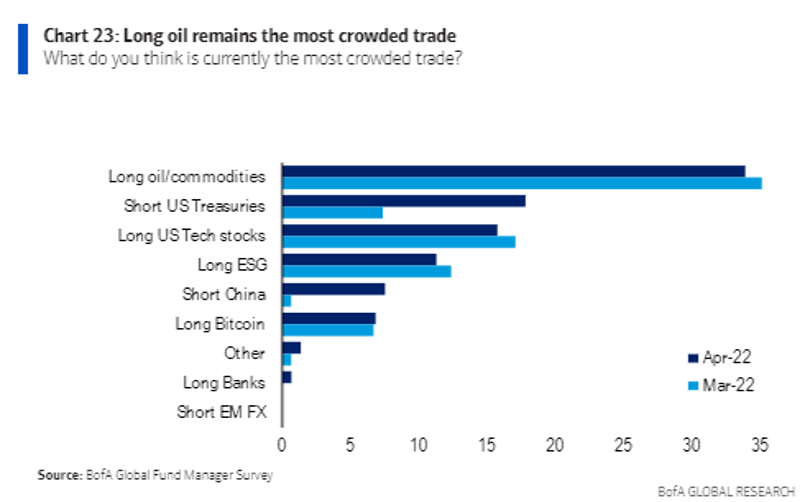

ALLE investorer har enten en eksponering mod inflationsscenariet eller de har et ben ude af døren ift. aktiemarkederne. Hver måned offentliggøre Bank of america investorernes favorit eksponering, i det der kaldes den mest ”crowded eksponering”, har i nedenstående ses det at investorerne lige nu er enten lang i råvarer eller kort i obligationer og forventer altså inflationsudfordringerne vil fortsætte. Den første indikation på en vending i inflationen vil derfor føre til en massiv omrokering af kapital og kan altså føre til ganske massive obligationsstigninger igen og faldene råvarer, hvor særligt energi er sårbar.

Figur: Bank of america rundspørge om de mest ”crowdede handler”

Kilde: bofa

Et andet element vi kan se på, er sentimentet på aktier, her har alle investorer en fod ude af døren, i hvert fald hvis man spørger den direkte. I nedenstående graf ses at andelen af investorerne der positive minus andelen af investorer der er negative (Bull vs. Bear). Her kan vi tage det statistiske mål for udviklingen, og investorerne er lige nu lige så negative som i marts 2009 lige før aktierne vendt rundt, og lige så negative som i 1990 hvor der også var recession og lige før aktierne vendte rundt. Timingsmæssigt kan vi ikke bruge værktøjet, men mere bruge det som indikation til at sige sentimentet lige nu er ekstremt, hvorfor der kan komme noget positivisme i markedet. Alle har en fod ud af døren af en grund, men lige nu er sentimentet ekstremt.

Graf: Bull/bear sentiment

Opsummere vi er udsynet altså igen blevet relativt mere sløret, og vi SKAL se en vending i inflation før særligt aktier kan vende rundt, ellers vil centralbankerne stramme yderligere og være en ”fjende” for markederne. Så på den korte bane skal vi være indstillet på mere volatilitet, men strategisk er vi fortsat komfortable med vores portefølje, trods de seneste måneders udvikling. Tid i markedet, slår timing af markedet og det er det vi er allokeret efter.