6.4.2023:

Kreditklemme?

Credit Crunch dækker over et fald i udlånsaktiviteten som opstår på baggrund af en pludselig mangel af likviditet. Fænomenet sker typisk i forbindelse med recessioner og grundet den finansielle sektors frygt for konkurser.

Med det in mente må vi også antage at sandsynligheden for det sker i en recession er overhængende. Særligt efter den seneste måneds bankuro er det et element der kan forstærke forventningen om en kommende recession. I øvrigt noget vi har drejet porteføljen i retning af allerede i november måned, og som for nærværende ikke ser ud til at skulle ændres her.

Kigger vi på et typisk Credit Crunch bliver det altid udløst af noget der ikke er forventet i markedet, f.eks. sidste måneds uro om bankerne. Den amerikanske centralbank (FED) kastede som bekendte en redningskrans ud til de mindre banker, men effekten måles typisk først 3-9 mdr. senere i økonomien. F.eks. ser vi måske/måske ikke starten på mindre kredit i systemet i nedenstående graf. Her blev der lukkede kreditlinjer for 80 mia. USD, største faktiske tilbagegang siden finanskrisen og største procentuelle tilbagegang siden gældskrisen i 2011. For nu er det kun en enkelt uge, og kan være sæsonudsving, midlertidige effekter eller andet, uanset er det en atypisk ugentlig ændring der kommer i slipstrømmen af bankuroen.

Graf: Ugentlig ændring i kreditgivning

Kilde: FRED st. louis

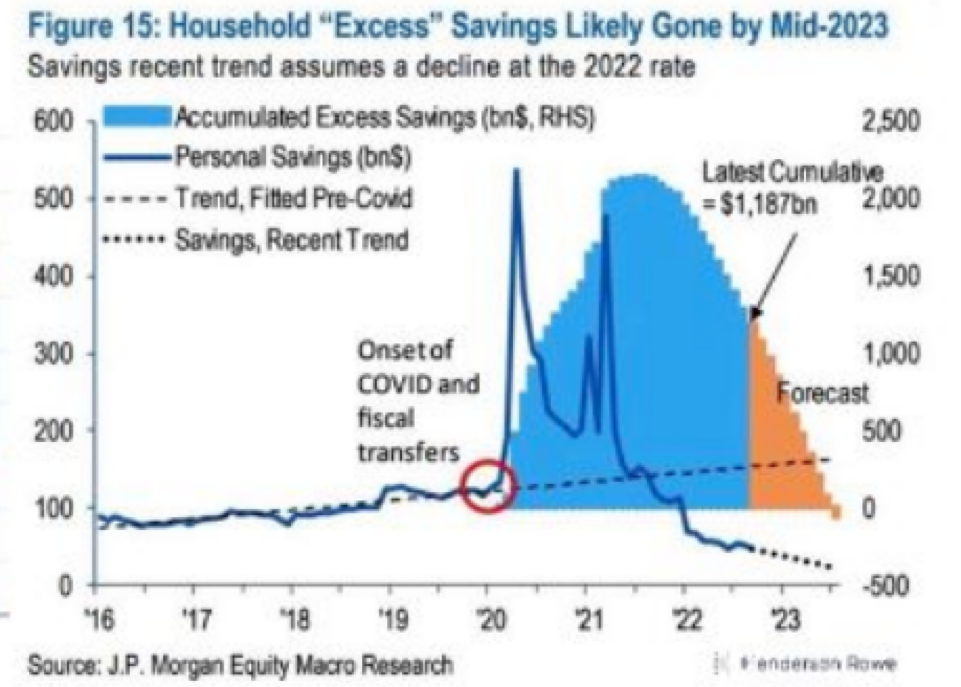

Det næste der er interessant at kigge ind i er forventningen til hvornår ”Covid-pengene” normaliseres blandt forbrugerne, hvis balancer har været ekstremt stærke. Vi ved at indlånene falder ret dramatisk (bl.a. der bankuroen opstod), men hvor meget der går til at betale regninger med eller placeres i det sekundære værdipapirmarked for at få højere rente er uvist. Den amerikanske storbank J.P. Morgan kommer dog med estimat herpå og kan ses i nedenstående, lidt slørede figur, baseret på opsparingsraten de seneste 9 mdr.

Figur: Husholdningernes ”ekstra” opsparinger

Kilde: JP Morgan

Andet halvår af 2023 kan derfor blive en drøj omgang for økonomien, når Covid effekterne er ude af markedet og kan bakke op om tesen til recessionssnakken vi som nævnt stadig forventer og som aktierne bredt set sidste år indregnede en del af.

Bliver vi ved aktierne må vi forvente at særligt de mest cykliske, herunder forbrugsgoder, stadig kan opleve modvind, og derved argumentet for vores allokering med kvalitetsaktier og danske aktier.

Hopper vi videre til inflationen, som snart ser ud til at blive kraftigt reduceret, foregår det aktuelt meget under overfladen. Det kan potentielt trække tæppet væk under renterne og sætte fut op i obligationerne (det sker typisk i en recession), som vores model indikere og vores allokering derfor er efter.

Lad os kigge på listen elementer der indikerer deflation snarere end inflation. Udover faldene fragtrater, gaspriser og ovenstående potentielle credit crunch kan nedenstående tilføjes.

1: Guld

Guldprisen har netop passeret 2000 USD og er mindre end 2 % fra sit alletiders højdepunkt i 2020. I 2023 er guld steget med ca. 12 %, og har historik for at fungere som sikker havn i tider med usikre finansielle markeder. Dernæst er guld ofte blevet forbundet med beskyttelse mod inflation, men er faktisk en bedre beskyttelse mod deflation når realrenterne bliver negative.

Graf: Guldpris

2: Tømmer

Udviklingen i tømmerprisen som kickstartede nuværende inflationsbølge med en stigning op +500 % fra bunden i 2020 til toppen i 2021. Det seneste år er prisen dog kollapset med mere end 60 % og 78 % siden toppen. Tømmer giver impulser om boligbyggeriet der blandt de absolut mest ledende i økonomien. Et fald på 60 % det seneste år, er ikke inflationært, men deflationært og varsling om recession.

Graf: Tømmerpris

3: år-år % udvikling i pengemængde

Pengemængden boomede ekstremt efter Coronakrisen med en stigning på 25 % år-år, hvilket var en del af forklaringen til inflationen (et signal vi set i bakspejlet skulle have taget seriøst). Aktuelt er den dog negativ med 2,4 % år-år det meste siden 1938. Korrigere vi for inflationen (realudvikling) er udviklingen negativ med 8,4 %, det meste nogensinde. Effekten heraf kan vi kun gætte os til, hvor optimisten vil sige at vi har noget at give af ift. tiden efter Covid, pessimisten vil sige systemet har vænnet sig til den ekstra likviditet.

Graf: US – Nominel og real udvikling i pengemængde (M2)

4: Betalte priser

Realtidsdataene som bekræfter om vi er på rette vej eller ej, begynder nu også at give efter. Det fik vi eksempel på i marts måneds amerikanske erhvervstillidstal, ISM. Udover et svagt overordnet tal, var samtlige 10 delkomponenter under skillelinjen der indikere fremgang fra tilbagegang. Dernæst var det bemærkelsesværdigt at både betalte priser, nye ordre og lagrer, alle skuffede mere end ventet. Det bekræfter alt andet lige det vi skrev om for 5 uger siden, da inflationen for februar viste en brandvarm udvikling, men fundamentet rystede.

Graf: ISM, betalte priser, nye ordrer og lagrer

Slutteligt er der selvfølgelig også modargumenter til ovenstående, det skrev vi om for nogle måneder siden. I tillæg hertil kan vi nu også konstatere at lønstigningerne i Europa kravler lidt hurtigere end USA (vi er ca. 3 mdr. forsinket). Dernæst er servicesektoren stadig ”sticky” og kan give ubehagelige overraskelser på opsiden i de kommende mdr.

Det er dog et spørgsmål om sandsynligheder, og lige nu ser det i vores modeller ud til at sandsynligheden for negative overraskelser i inflationen er større end de positive. Det samme ligner det at rentemarkedet begynder at tro på, hvorfor vi for nogle uger siden manifesterede vores retfærdiggørelser af obligationer i porteføljen.

Runder vi af med et kig på klodens mest fremtrædende fond når vi snakker obligationer og renter, den såkaldt TLT. Så havde den selvsagt et katastrofalt 2022, over var på et tidspunkt ned med 45 % siden toppen. Siden er fonden steget en smule, men stadig nede med ca. 38 % siden toppen, særligt efter bankuroen i marts er fonden dog igen blevet attraktivt blandt investorer, og indikerer ligeledes at inflationen nu ikke længere er det ”værste” problem økonomien har, men recession nok banker på.

Graf: TLT, ETF der indeholder lange statsobligationer +20 år