19.12.2023:

Når aktierne stiger har man for få, når de falder, har man for mange.

Målet med en investering er som hovedregel at få den til at formere sig eller fordi det har en særlig betydning for en. Hvis det er førstnævnte, tilbyder værdipapirmarkedet fantastiske muligheder, og har man en lang nok tidshorisont kunne man investeret i aktier på det værst tænkelige tidspunkt, men stadig kommet ”ud” med plus. Ventetiden er dog lang og tålmodigheden formentlig lav, hvorfor vi i mellemliggende periode kan risikere at træffe uheldige beslutninger.

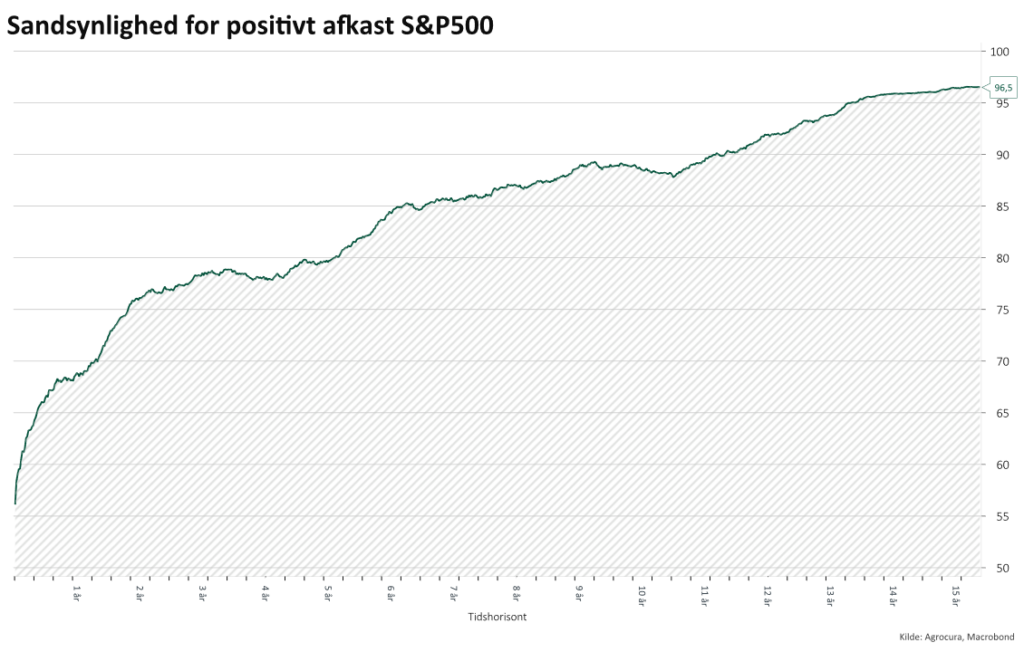

Kigger vi dog på aktierne gennem de seneste 95 år kan vi i nedenstående graf se vores historiske sandsynlighed for at komme ud med et positiv afkast. Læg specielt mærke at når tidshorisonten krydser 10 år er sandsynligheden ca. 90 % for et positivt afkast. Eller sagt på en anden måde, der er 90 % sandsynlighed for at din opsparing er mere værd om 10 år end tilfældet er i dag, hvis du investerer i det brede S&P500 indeks. Derudover ses det også at jo længere du har investeringen jo højere er sandsynligheden for positivt afkast.

Graf: Sandsynlighed for positivt afkast efter tidshorisont

Balladen opstår som regel når tingene ikke kører på skinner, og markedet falder 25 %, som sker med mellemrum. Her har man typisk for mange aktier og sover måske halvdårligt. Ifølge teoribøgerne er der dog råd at hente på et andet marked, obligationer. De seneste 10 år har renten dog været så lav at alternativet til aktier næsten har været ikkeeksisterende. De seneste halvandet år har dog vendt op og ned på det forhold, og obligationer kan for nogle igen være interessant at kigge ind i.

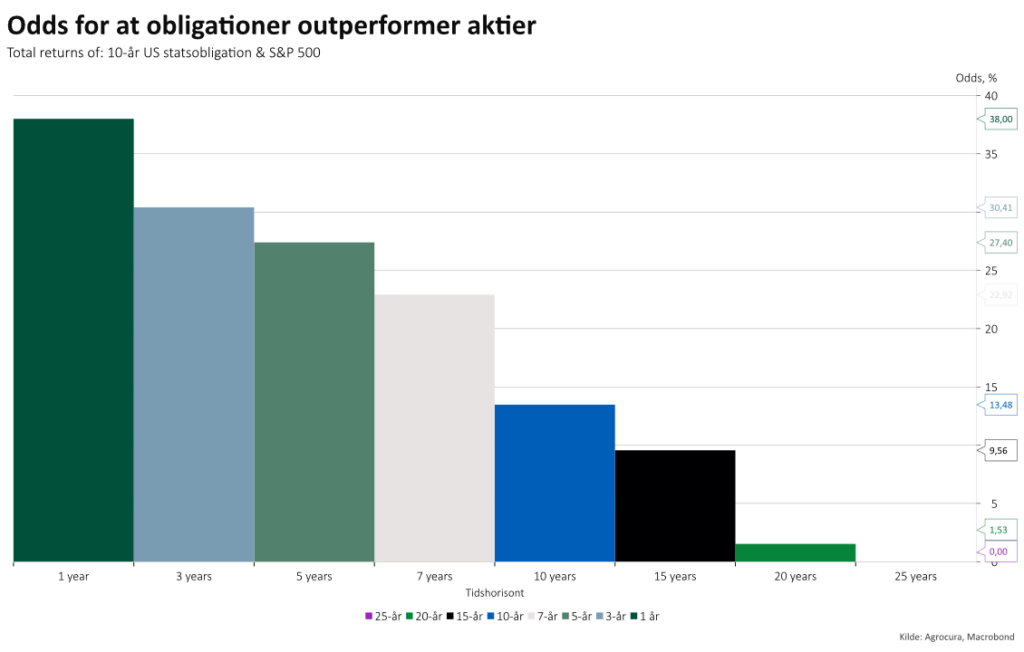

Relativt til forholdet mod aktier er obligationer ved første øjekast dog uinteressant. I nedenstående sandsynligheden for at obligationer outperformer aktier, baseret på de seneste 95 års data. Som det ses, har der ikke været en eneste periode med +25 år hvor obligationer outperformer. Over det enkelte år, er det ligeledes kun i 38 % det er tilfældet.

Figur: Odds for at obligationer outperformer aktier

Det interessante I det historiske forhold er dog at de år hvor obligationer virkelig outperformer som regel er i de år hvor lokummet brænder på aktiemarkederne. Og ja, der vil altid kunne findes beviser på det modsatte, men statistisk er det en sandsynlighed man ikke skal stille sig imod.

Når vi sammensætter vores porteføljer, forsøger vi derfor at plukke af det bedste fra begge verdener i det omfang vores konjunkturmodeller tillader det både for at maksimere afkastet, men mindst lige så vigtigt at minimere vores nedside. På den måde giver det også mening at investere selvom du ikke har en tidshorisont på hverken 7 eller 10 år, men fordi porteføljen er tilpasset efter det. Og ja, det kan være vildt kedeligt at kigge ind i, men over tid er målet at kunne give solid tilvækst i opsparing. Desuden udelukker det ikke at kører en mere eksplosiv strategi i anden portefølje der potentielt kan skumme fløden.