21.12.2023:

Året der gik i grafer

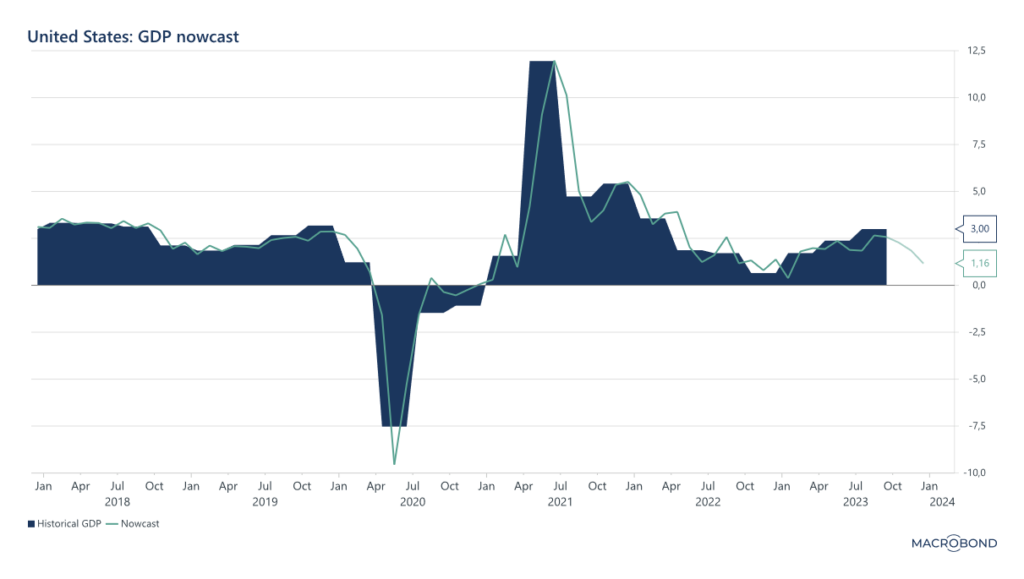

Januar: Gående ind i 2023 var der en bred konsensus (inkl. os) at økonomien var på nippet af en recession, en voksende vifte af europæiske økonomier står da også med 1 og nogle med 2 ben i en recession, men den stik mod konsensus udeblevet i USA. De kvartalsvise opgørelser fra særligt USA er blevet imødeset med spænding, men havde man fulgt flere realdata, i stedet for de ”gamle” modeller, kunne man se væksten accelerere i løbet af året. Gående ind i 2024 viser de såkaldte nowcasts (grøn graf i nedenstående), dog en betydelig svækkelse af amerikansk BNP hvor en recession stadig kan være på tegnebrættet.

Graf: US nowcast for amerikansk BNP

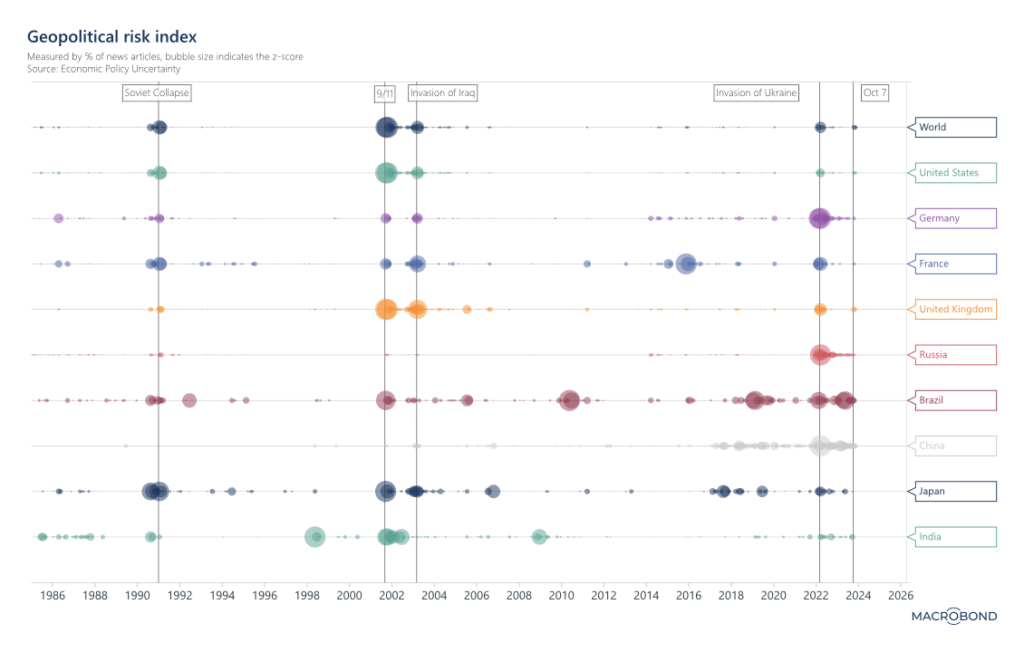

Februar: I februar rundede vi årsdagen for krigen i Ukraine, og senere på året kom vi desværre også til at stifte bekendtskab med krigen i Gaza. Sammenligner vi disse geopolitiske begivenheder historisk kan vi i nedenstående se sammenligningen. Figuren er lavet ud fra antallet af nyheder (avis, tv, SoMe mv.) hvor en større boble indikerer flere nyheder omkring begivenheden, og ud fra det enkelte land/område på den lodrette akse. Bemærk særligt Ukraine krigen, fylder meget i mediebilledet i Tyskland, Frankrig og selvfølgelig Rusland, men på verdensplan er det mindre dækning end USAs invasion af Irak i 2003.

Figur: Geopolitisk risikoindex

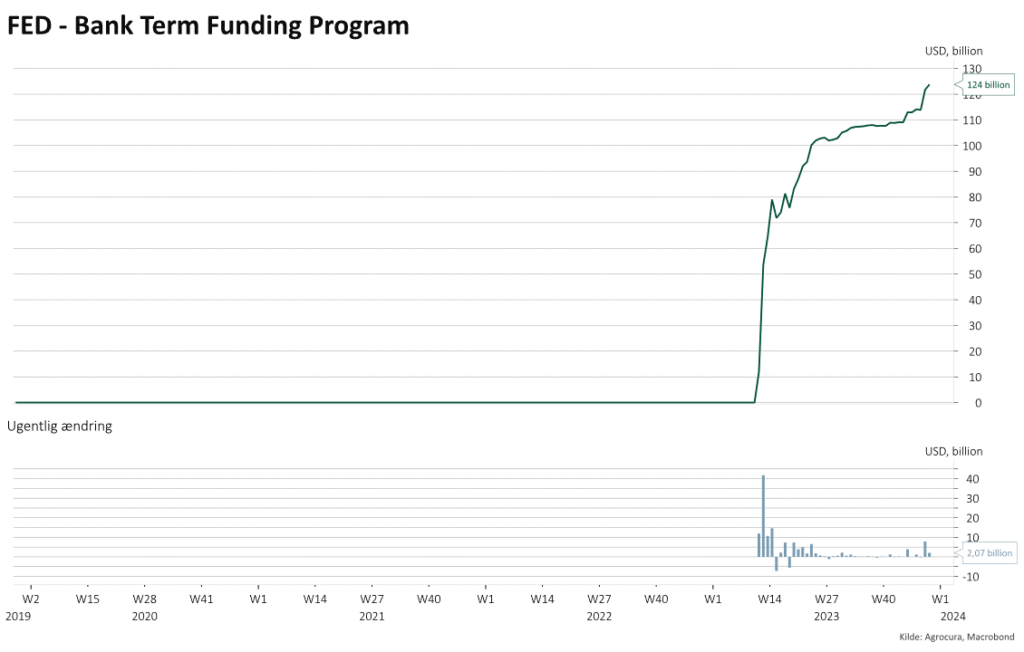

Marts: Den amerikanske bankuro rammer, med de største nedlukninger af amerikanske banker siden finanskrisen. Særligt de mindre banker har været flittige brugere af den redningskrans den amerikanske centralbank kastede, da de pludselig kunne se indlån forsvinde i højt tempo pga. der var bedre renter at hente i pengemarkedet. Derudover var den del af deres aktiver placeret i obligationer blevet markant mindre værd grundet den store stigninger i renterne, der havde fået obligationsbeholdningerne til at falde og skabt et misforhold. I nedenstående graf ses udviklingen i Bank Term Funding Program (BTFP) der blev etableret specifik til formålet i marts og som bankerne kunne bruge hvis indlånene forsvandt for hurtigt. Vi har ikke hørt meget til det siden, men som det ses bruges ordningen fortsat af bankerne – den udløber efter planen i marts 2024.

Graf: FED Bank Term Funding Program

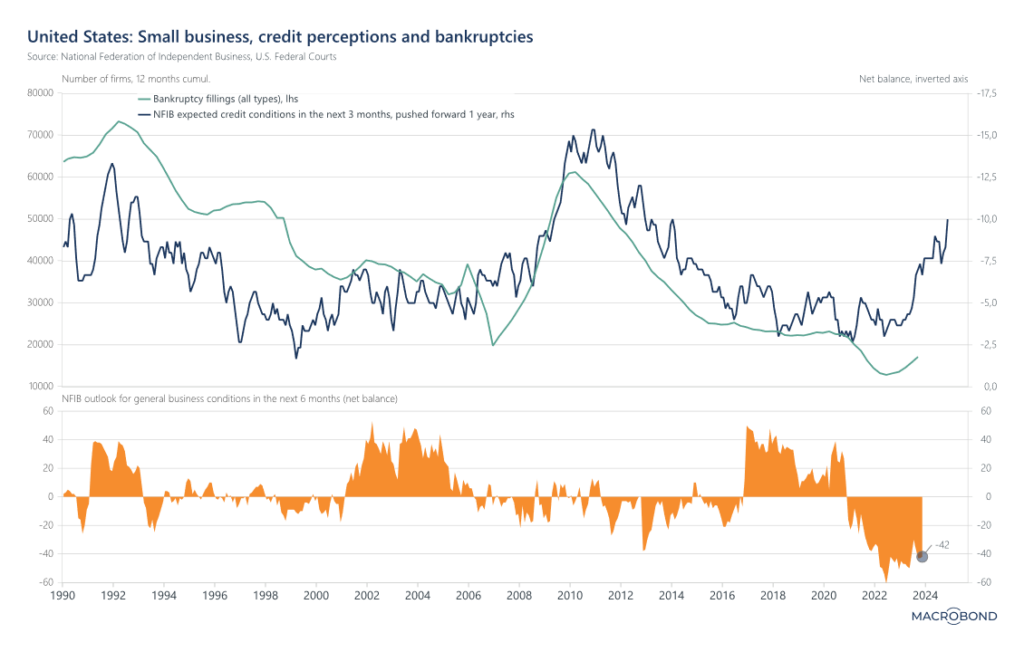

April: I slipstrømmen af bankuroen i marts, begyndte de mindre virksomheder at blive bekymret for den fremtidige udvikling. Den tendens har taget til i løbet af året, og i nedenstående ses det i den blå graf de mindre virksomheder forventer strammere kreditvilkår de næste 3 mdr. Det har tidligere været en ledende faktor for en stigning i antallet af konkurser, som kan ses som et 12 mdrs. rullende gennemsnit i grønne graf. Nederst ses virksomhedernes generelle konditioner for at drive virksomhed de kommende 6 mdr. Det kan samtidig bakke op om det aftagende momentum i økonomien som nowcast modellen også indikere.

Graf: US – mindre virksomheders forventninger til kredit og generelle konditioner samt konkurser

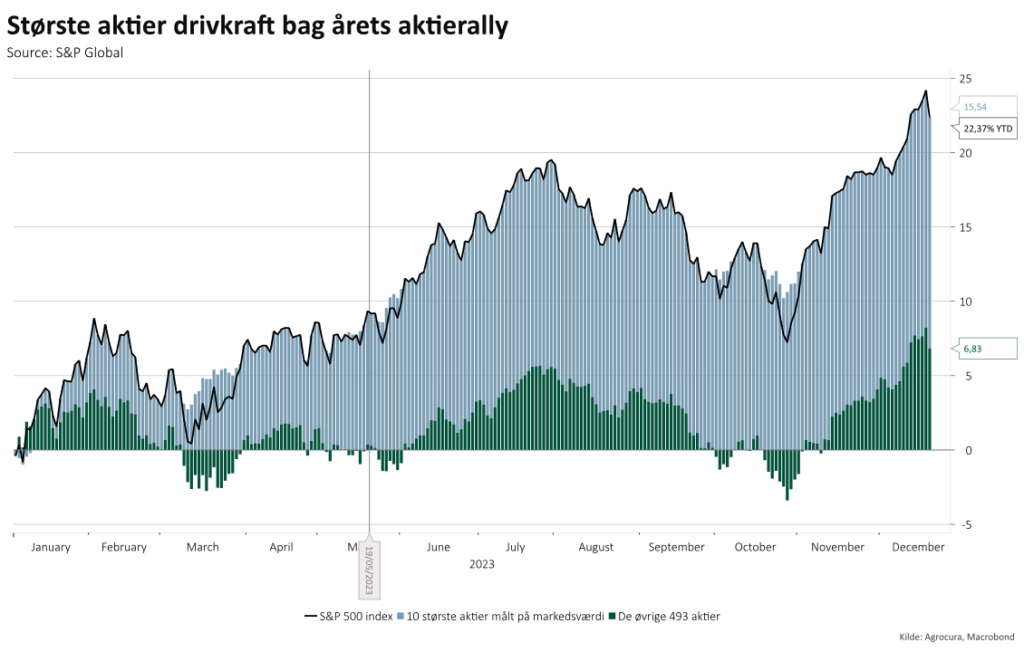

Maj: I maj måned havde aktierne rystet bankuroen fra marts af sig, og kunne på daværende tidspunkt kigge ind i afkast lige under 10 % målt på det brede S&P500 indeks. Det vil sige, de 10 største aktier havde rystet uroen af sig. De resterende 493 aktier der er i indekset, bidrog negativt til årets afkast. Aktieopsvinget var på daværende tidspunkt meget snævert, men har rettet sig i november og december som det også ses. De største og 7 bedst performene tech aktier, som blev døbt ”magnificent 7” har dog været store trækhest med gennemsnit 75 % afkast ÅTD.

Graf: Største aktier drivkraft bag aktierally

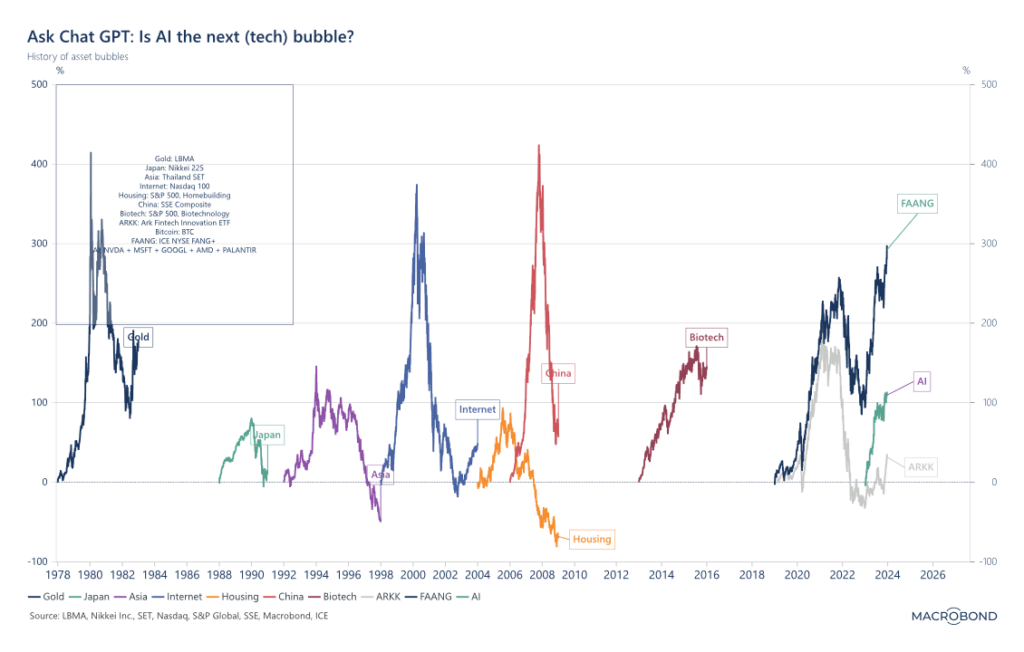

Juni: Kunstig intelligens (AI) var (og er) finansmarkedernes helt store samtaleemne og noget som forsøges at kvantificeres og prissættes efter bedste evne. I juni opstod spørgsmålet om det var en boble eller reelt noget brugbart kunne komme ud af det. I nedenstående ser vi på AI i sammenligning med tidligere trends på finansmarkederne og hvordan udviklingen er. Det ses at selvom stigningen på AI har været stor, er det mange af de tidligere tendenser og ”bobler” der har været meget større.

Graf: Spørg CHAT GPT om AI er en boble

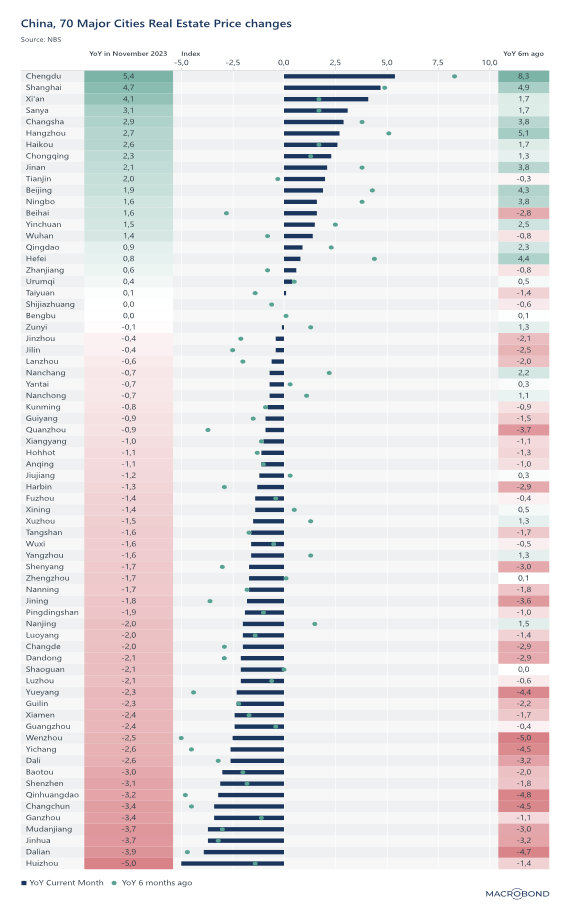

Juli: Kinesisk økonomi kom for alvor under lup da deres ejendomssektor, igen, tog et slag, hvor ejendomsudvikleren Country Garden ikke kunne betale termin på nogle af deres obligationslån. Det kom et år efter en lignende sag om et andet selskab i form af Evergrande. I nedenstående ses prisudviklingen i en række af landets største byer, hvor flere bliver føjet til listen med en negativ prisudvikling. Det har samtidig bidraget til at inflationen i Kina i efteråret er blevet til regulær deflation flere måneder i træk, som har fået den kinesiske centralbank til at sænke renten og lempe pengepolitikken.

Figur: Prisudviklingen i de største byer i Kina

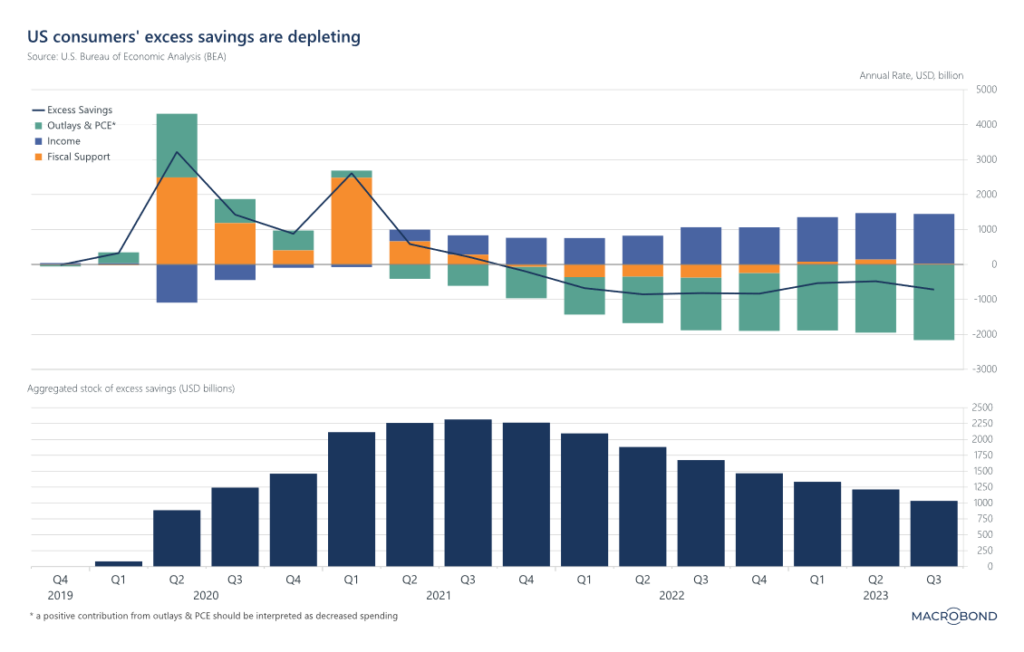

August: En stor del af finanshusene undrer sig over hvorfor USA ikke er havnet i recession, som mange modeller indikerede i starten af året. Én af forklaringerne kan være Coronaopsparingerne tilføjede et ekstra lag sul på forbrugernes formuer. Med i Coronaopsparinger er forbrug i den grønne graf (positiv under Corona grundet ”indespærring”), i den blå er løn og i den orange finanspolitiske hjælpepakker. I nedenstående ses at siden 2021 har været træk på de ”ekstraopsparingerne”, men at der stadig er en buffer at trække på, alt efter hvordan det gøres op.

Graf: Coronaopsparinger

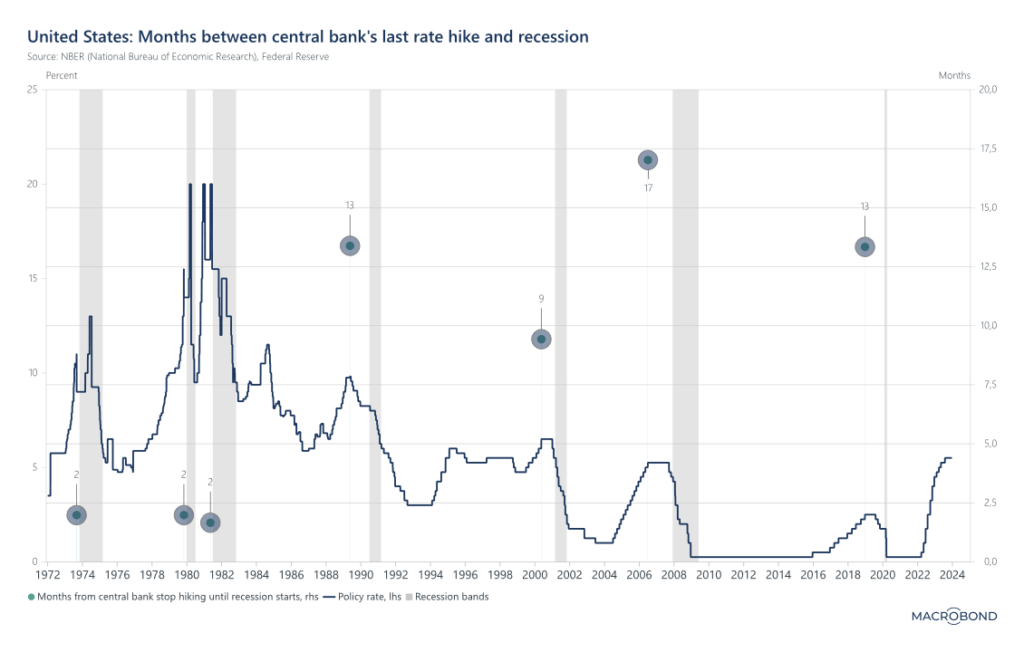

September: ECB gennemfører sin sidste rentestigning i denne stigningscyklus. Den amerikanske centralbank lod spændingen vente, men efter deres møde i september stod klart at deres sidste stigning var i juli. Historisk er en recession næsten altid blevet fremprovokeret af for stramme kreditvilkår, der til sidst får økonomien til at knække. I nedenstående graf ses styringsrenten i den amerikanske centralbank i den blå graf, i de lysegrå søjler ses recessioner, mens prikken markerer antallet af måneder fra sidste rentestigning til en recession, rammer økonomien. Bliver det anderledes denne gang?

Graf: Rentestigningscyklus og recessioner

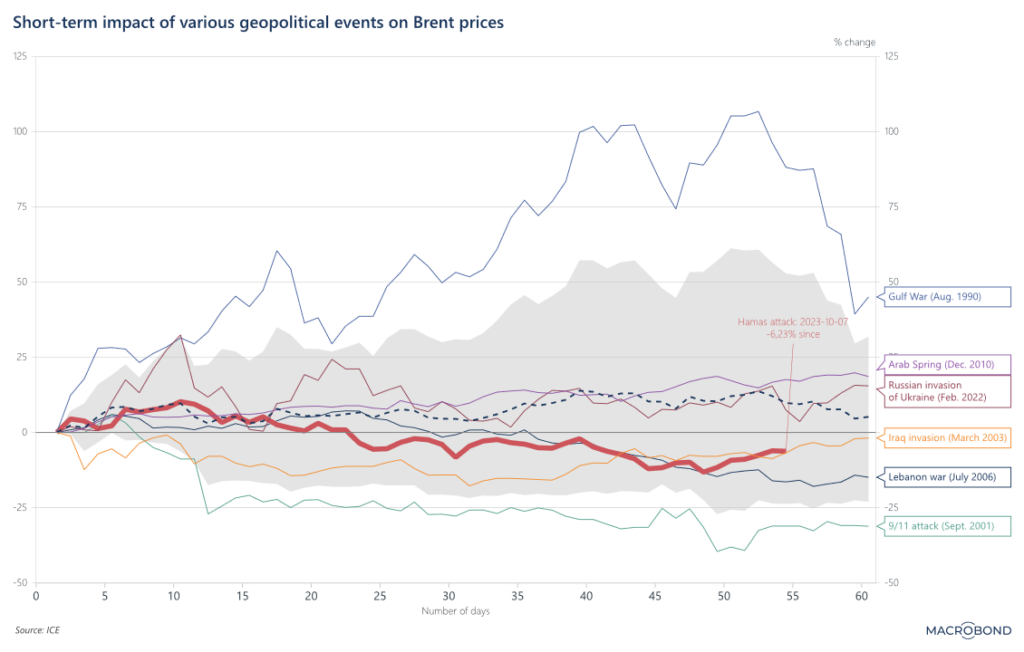

Oktober: 7 oktober ramte angrebet på Israel, som fik olieprisen til at stige betydeligt, og de første 10 handelsdage efter var prisen steget mere end 10 %. Den indledende frygt viste sig dog hurtigt at være overvurderet. Sidenhen har amerikanerne til gengæld kørt i treholdsskift ved oliepumperne, og ”oversvømmet” markedet med olie som har sørget for en negativ prisudvikling siden angrebet. Ift. tidligere angreb i og omkring Mellemøsten har reaktionen dog været meget gennemsnitlig her efter de første 50 handelsdage.

Graf: Reaktion på olieprisen siden HAMAS angreb d. 7 oktober

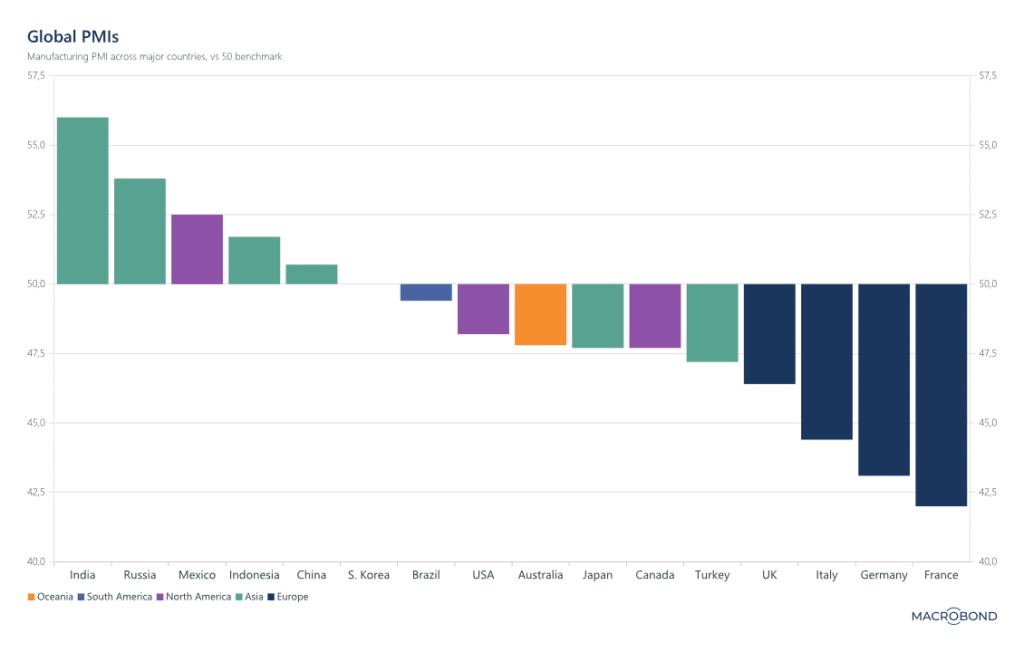

November: Mens recessionen, indtil nu, er udeblevet i USA, skal der efterhånden meget til for at Europa undgår det. Dømmer vi ud fra erhvervstillidstallene ser det ikke ud til at kunne lade sig, og på global basis er ligger de Europæiske lande suverænt i bunden. En krig i baghaven og en centralbank der de seneste måneder har givet associationer til komiske Ali, har gjort betingelserne svære for europæisk økonomi. Desværre har det langt hen ad vejen dog været nødvendig for at tøjle inflationen.

Graf: Erhvervstillidstal globalt

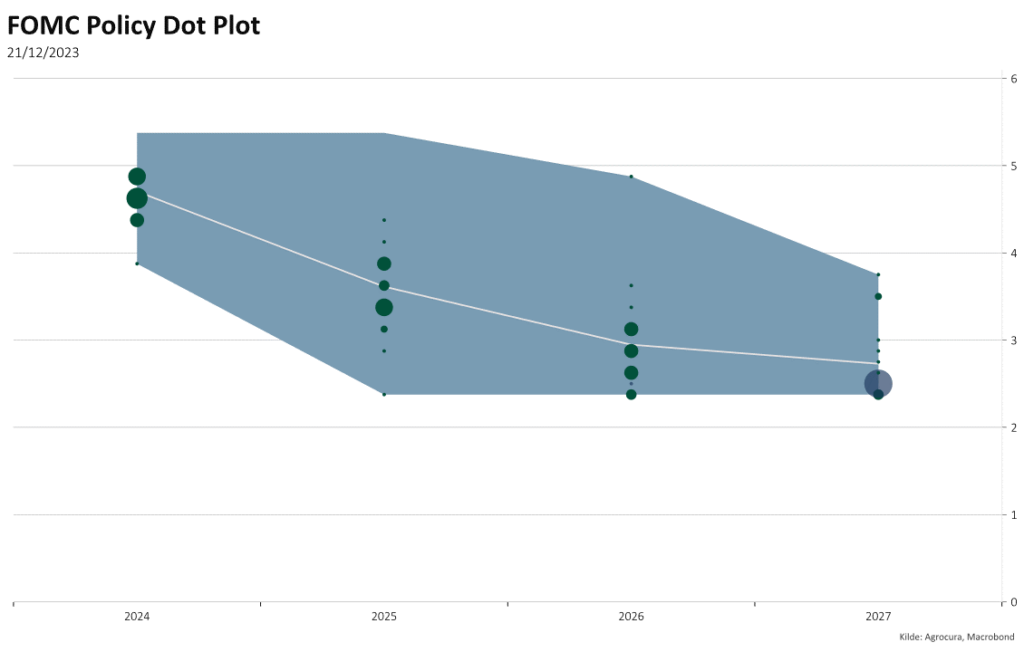

December: Siden oktober har der været et markant stemningsskift på de finansielle markeder. De finansielle konditioner der bl.a. måler adgangen til penge, gearing og generel risiko i det finansielle system er lempet markant og svare ifølge Goldman Sachs til 4 nedsættelser fra centralbanken. Og netop rentenedsættelser kunne den amerikanske centralbank også se sig ind i på deres møde i december. Fra tidligere at have kommunikeret ingen eller én nedsættelse i 2024 forventer de nu 3, og 4 yderligere i 2025, så styringsrenten hedder 3,75 % mod de nuværende 5,5 %. I nedenstående figur ses det såkaldte dot plot hvor de 16 medlemmer én gang i kvartalet skal krydse deres forventning af til renten gående frem, jo større den grønne prik jo flere medlemmer forventer det samme. Det har løftet stemningen gevaldigt for både aktier og særligt lange obligationer, der siden bunden i oktober er steget hhv. 15 og 21 %.

Graf: FED dot plot