01.03.2024:

Hvad nu hvis?

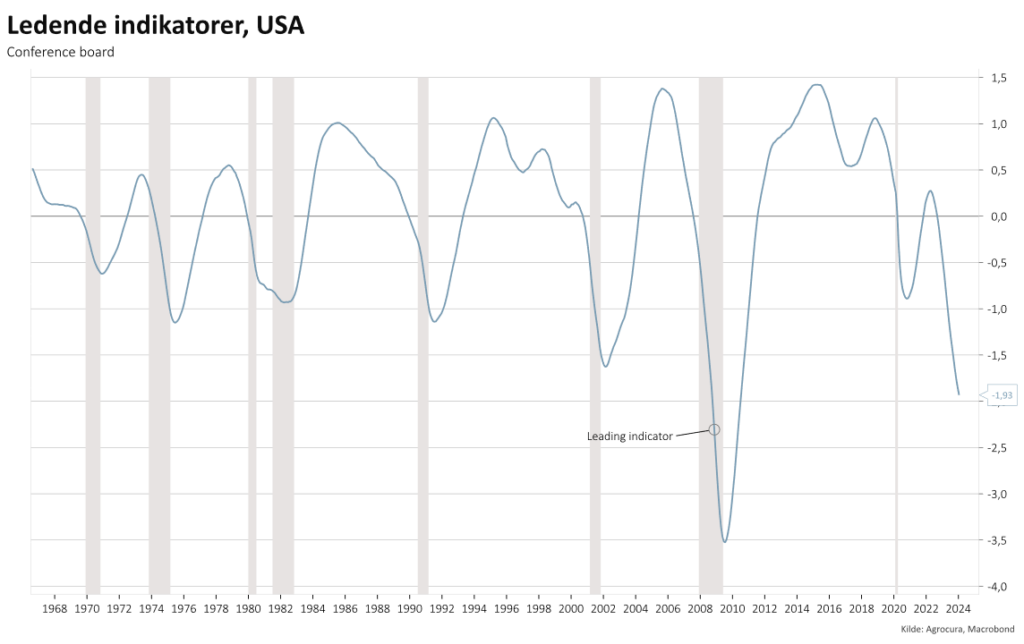

Mange af de ledende indkatorer har i flere kvartaler varslet recession, men den er indtil nu udeblevet, og kigger vi blot nogle af de indikatorer blinker lamperne fortsat rødt. I nedenstående graf ses først LEI som har krydset sit ligevægtspunkt, og siden 1960érne altid har varslet en forestående recession, der er markeret gråt.

Graf: LEI fra conference board

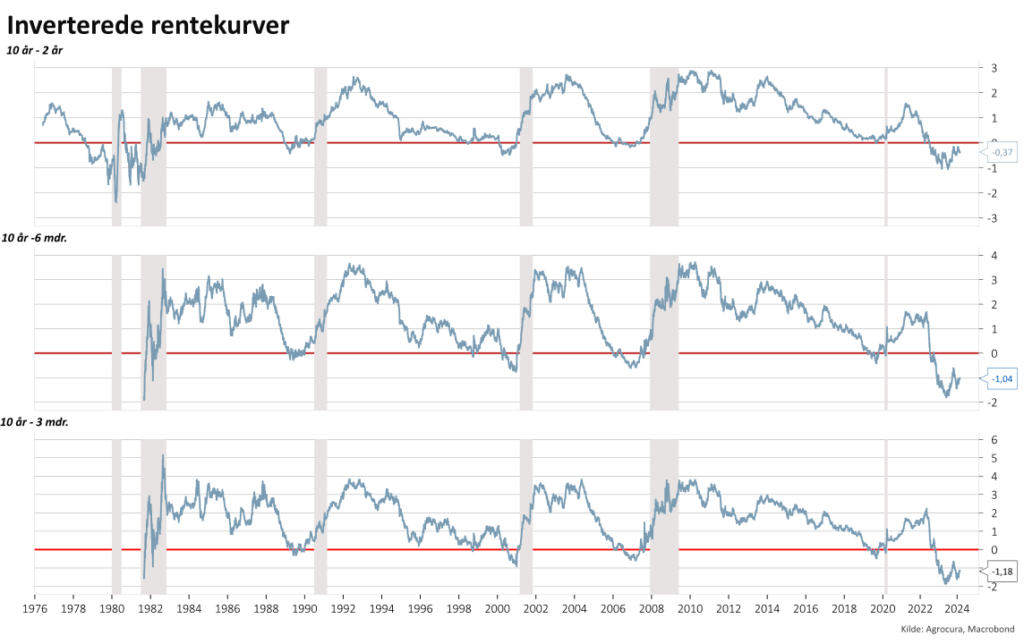

Også på rentekurven varsler den inverterede rentekurve recession. Det måles bl.a. ved at de korte renter er højere end de lange. Altså investorerne bliver belønnet højere for den kortsigtede risiko end den langsigtede, og indikere cyklisk uro kan være undervejs, som vi har set hver gang det har været tilfældet siden 1980érne.

Graf: Inverterede rentekurve

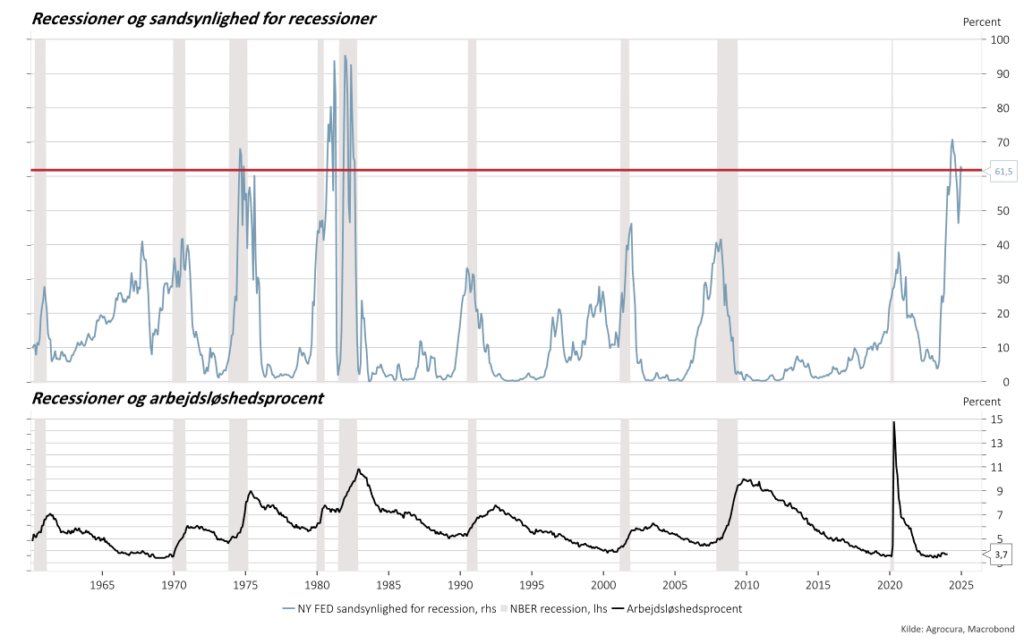

Den amerikanske centralbank, FED, har desuden deres egen vurdering, der bl.a. også bygger på rentekurven, men som også indikere en markant forøget risiko for recession, som næsten altid har betydet recession med de niveauer vi aktuelt ser.

Graf: New York FED, sandsynlighed for recession

Bl.a. med baggrund i ovenstående stammer vores renteprognose og hvorfor vi potentielt kigger ind i et større rentefald hvis en recession bliver udfaldet som det plejer.

Indtil nu kan vi dog også konkludere en meget standhaftig økonomi, særligt i USA, som ikke har set skyggen af en recession i de termer vi kender hvor væksten er negativ, arbejdsløsheden stiger og renterne som bekendt falder retur. Derfor er det også vigtigt at kigge på sit alternative scenarie, der hedder. Hvad nu hvis det ikke går som det plejer?

Strukturelt er vi vant til at økonomien altid går op over tid, og at vi i nogle perioder ser højere økonomisk aktivitet og lavere økonomisk aktivitet, den økonomiske cyklus. På samme måde er vi vant til at aktiemarkederne og aktivklasserne bevæger sig relativt til hinanden, og når en komponent afviger for meget ift. en anden, søger den tilbage mod middelværdien. Et eksempel kunne være prissætningen af IT-aktier under IT-boblen, der relativt til øvrige aktiemarked blev løftet markant. Et andet eksempel kan være den aktuelle økonomi, hvor pengepolitikken er strammet markant, hvor vi historisk har været vant til at økonomien bremser op pga. højere udgifter, som får den tilbage på ligevægt. Men hvad nu hvis højere renter faktisk har haft flere positive effekter end negative?

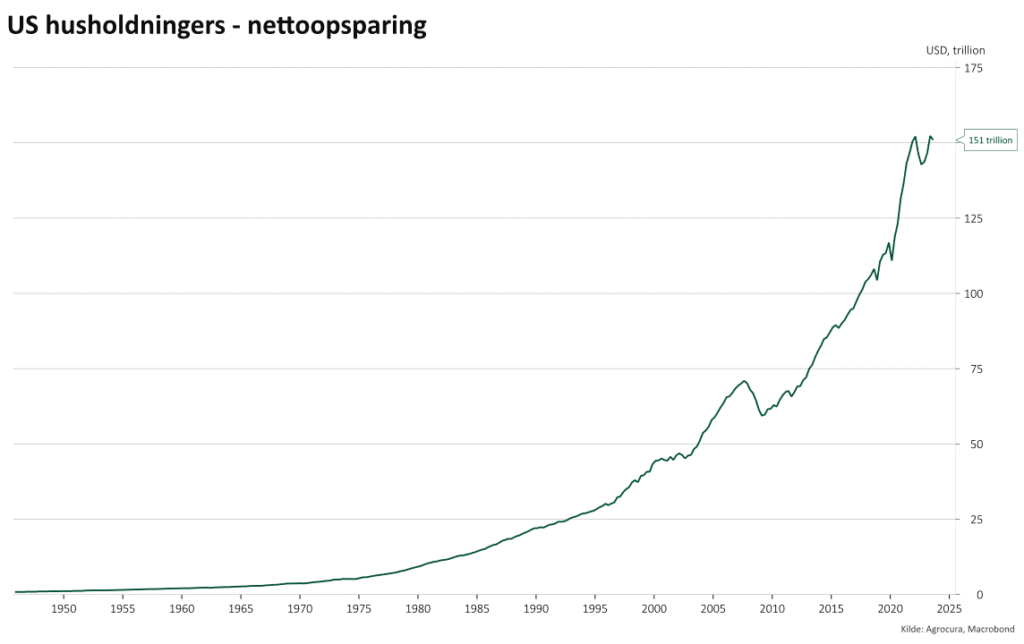

Graf: Nettoformue (formue minus gæld)

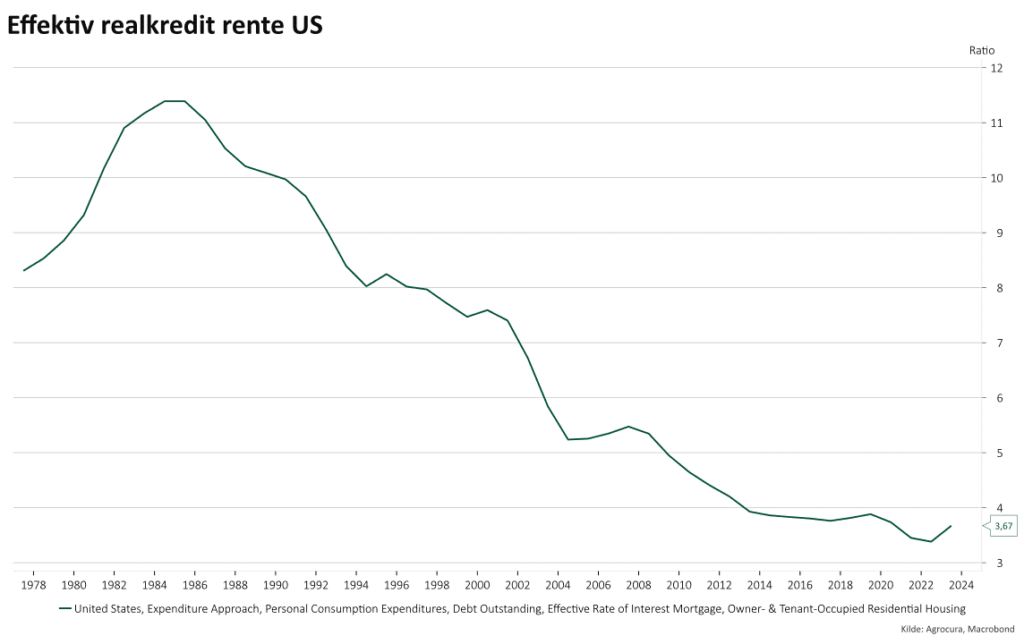

Af ovenstående ses nettoformuerne hos husholdningerne, altså samlede formuer minus gæld, som trods høj inflation, høje renter mv. de seneste år er vokset. Det er naturligvis også resultatet af at aktierne og boliger er steget i perioden som også indgår her. Men kigger vi alene på den kontante formue, har vi set at forbrugerne har oversvømmet de såkaldte money market funds, hvor de kan få op mod 5,5 % i rente, mens at den faktiske betalte realkreditrente stadig kun er på ca. 3,7 %, til trods for realkreditrenterne ligger mellem 7-8 %.

Graf: Effektiv betalte realkreditrente

Djævlens advokat vil selvfølgelig påpege koncentrationen mod top 10 %, hvor de 10 % rigeste sætter sig på en stadig større del af nettoformuen og den stigende kreditkortgæld, som primært besættes uden for top 10 %. Det har vi skrevet mere om her.

Faktum lige nu er til gengæld at så længe arbejdsløsheden ikke stiger og inflationen er undervejs ned, rykkes problemerne i baggrunden, og økonomien kan fortsat vokse uden større vanskeligheder, da forbrugerne bredt set har det godt.

Kigger vi dernæst på virksomhederne og aktierne, er historien nogenlunde ens. F.eks. er nettoformuen hos Facebook aktien, Meta, mere end 20 mia USD. En højere kort rente vil blot tilbyde et reelt alternativ til at få nettoformuen til at vokse endnu mere. Lige i dette tilfælde vil investorerne nok ikke stille sig tilfreds med en forrentning på kun ca. 5,5 %, men hos danske mærsk, der ligeledes har en nettoformue på 7 mia. USD, er op mod 5,5 % i årlig forrentning et konkurrencedygtig alternativ med deres aktuelle markedsudsigter. Store nettoformuer ses i øvrigt også hos selskaber som Novo Nordisk, Apple, Alphabet og en lang række af de selskaber der har domineret markedet siden pandemien.

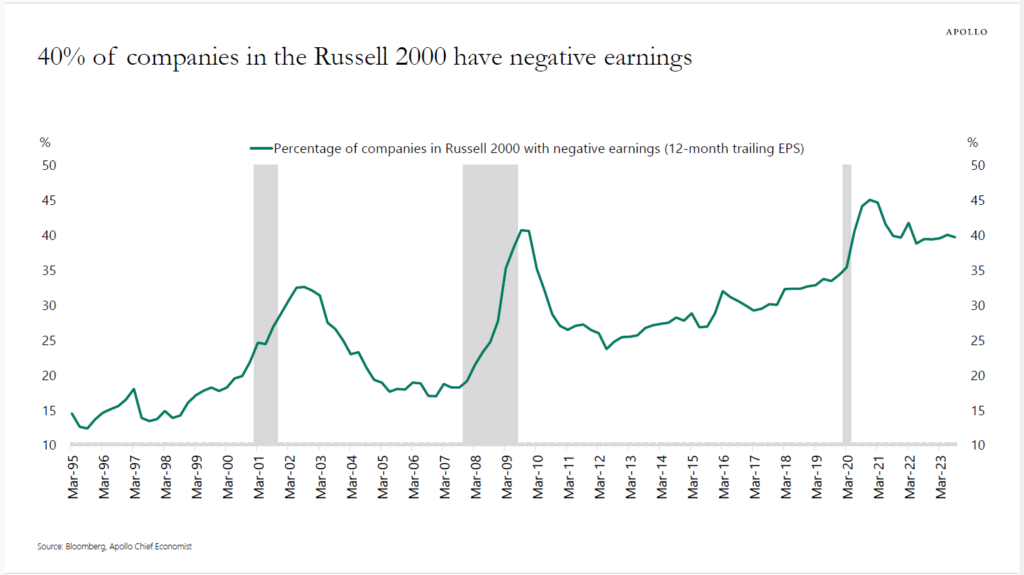

Igen vil djævlens advokat påpege at andelen af virksomheder med negativ indtjening i indekset for mindre aktier i Russell 2000, ligger på 40 %, eller hvad der svarer til ca. toppen forud for finanskrisen.

Graf: Andel af virksomheder med negativ indtjening i Russell 2000

Trækker vi biotekselskaberne fra, der har historik for at levere negative resultater, leverer ca. 35 % af virksomhederne negative resultater. Men hvad nu hvis det er OK? Hvad nu hvis en større andel virksomheder er egenkapital finansieret end gældsfinansieret, og pengene er ”længere” end hvad et banklån har historik for?

Dernæst udgør denne andel af virksomheder nu blot 8 % af markedsværdien efter de store stigninger vi så hos mastodonterne i Apple, Alphabet, Meta, Nvidia etc. sidste år. Så fra et investorperspektiv er bekymringen relativ begrænset, selv hvis nogle måtte ryge i svinget. Fra et økonomisk perspektiv ville det være mere alvorligt, da det alt andet lige ville betyde flere ledige, i en periode hvor gældssætning er en tung byrde og kun 7 % af amerikanerne er i en fagforening.

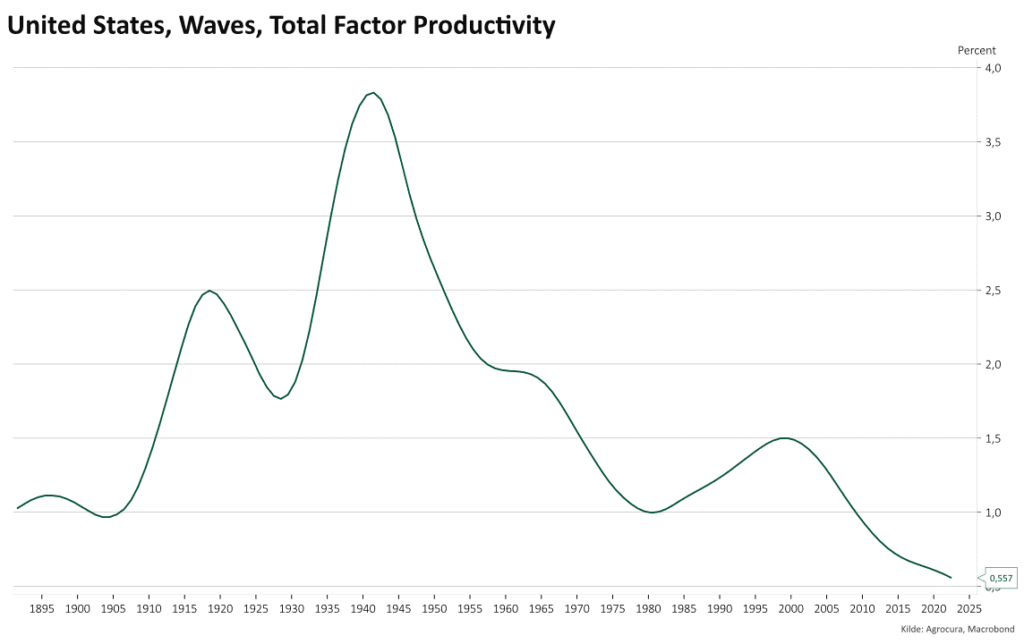

Hvad nu hvis tech og kunstig intelligens, denne gang gør det nemmere at og mere effektivt at starte virksomhed. Hvad nu hvis det sikrer større ejerskab af de store virksomheder til stifterne i stedet for at de må aflevere mere end 90 % af ejerskabet i kapitaludvidelser i forbindelse skalering af virksomheden. Hvad nu hvis, traditionel bankgæld til virksomheder bliver afløst af en mere decentral og deregulerende tendens via blockchain teknologi. Og måske er det lige netop det der skal til for at vende tendensen i snart 100 års faldende produktivitet, på et tidspunkt hvor vi hiver den største generation ud af arbejdsmarkedet, boomerne.

Graf: Årlig produktivitetsvækst

Hvad nu hvis markederne klarer frisag og centralbankerne faktisk får fabrikeret den bløde landing som alle går og håber. I så fald vil renterne så forventeligt ligge 0,50%-point over inflationen, som vi kender det fra tiden før nulrenter, altså væsentlig højere end den prognose både vi og markeder har lige nu. Aktieinvestorerne, vil de så blive ved med belønne de store selskaber, med store nettoformuer og gøre markederne mere koncentreret.

Det er et alternativt scenarie, men ikke utænkeligt. Før vi dog gør dette alternativ scenarie til et basisscenarie, skal vi først have afkræftet de førstnævnte indikatorer, og her er vi ikke endnu. Vi må dog erkende udviklingen i markederne sker som en steppebrand, særligt omkring tech, AI og krypto, hvilken gør at vi skal have en ”open mind” for mere end det der plejer at ske.