14.05.2024:

Skift i porteføljen

Vi holder (selvfølgelig) øje med vores allokeringer løbende, og den faste læser/lytter vil vide vi har over et par omgang og i et stykke tid har holdt øje med vores allokering mod danske aktier der står for 3-9 % af vores porteføljer alt efter risikoprofil. Vi må dog og erkende, særligt efter seneste regnskabssæson, at kvaliteten i danske aktier er bomstærk og selvom forventningerne er skruet godt op, har de danske aktier et produktmix der bliver efterspurgt og er konkurrencedygtige uanset økonomi (modsat Tyskland).

En af vores andre allokeringer i emerging markets har vi dog haft op til overvejelse. Særligt da den del af emerging markets i Syd Afrika og Latin Amerika, trods billig prissætning, ikke rigtig rykker sig nogen steder. Dertil ligner det at nogle af landende i Sydamerika kan være billige af en grund, da de ikke rykker sig nævneværdig på deres supply chain når mulighederne er der. Et eksempel er den brasilianske olieindustri der gennem længere tid har varslet øget produktion som ville passe fint med et tidspunkt hvor OPEC bremser op og har sørget for høje priser. Investorerne må dog vente i minimum 2 år yderligere før det kan blive et scenarie. Og groft sagt virker det som ”døde” penge placeret i den del af verden, hvor også aktierne ikke rigtig rykker sig nævneværdig. Den asiatiske allokering i emerging markets ser til gengæld fortsat interessant ud hvor fremdriften under overfaldet er fortsat, mens det kun delvis afspejler sig i kursværdien. Særligt området i ASEAN, der bl.a. dækker Vietnam, Indonesien, Filippinerne, Malaysia m.fl. er økonomisk et utrolig spændende sted der investeringsmæssigt er værd at være allokeret mod.

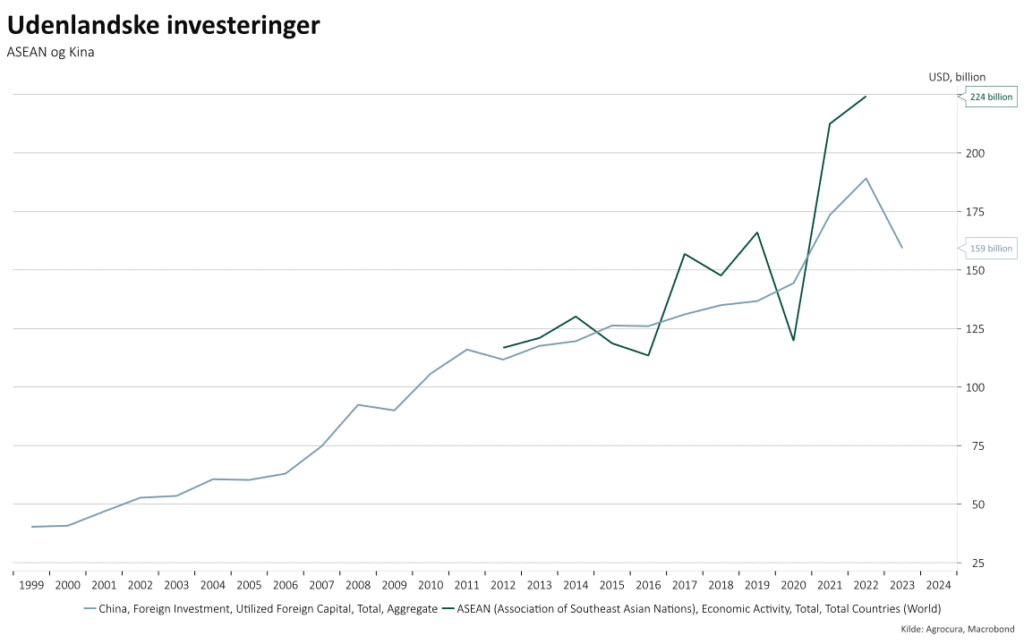

Udenlandske investeringer er i høj grad søgt mod denne region, både i al almindelighed og på bekostning af Kina. I de såkaldte udenlandske investeringer (foreign direct investment) oplever ASEAN landene fortsat mere inflow og slog i 2023 rekord med 224 mia. mod 166 mia. USD svarende til en gennemsnitstigning på 6,2 % om året, mod 3 % i Kina, som dernæst har haft en skrækkelig start på 2024 med tilbagetrækning på 19 % ift. 2023.

Graf: Udenlandske investeringer Kina og ASEAN

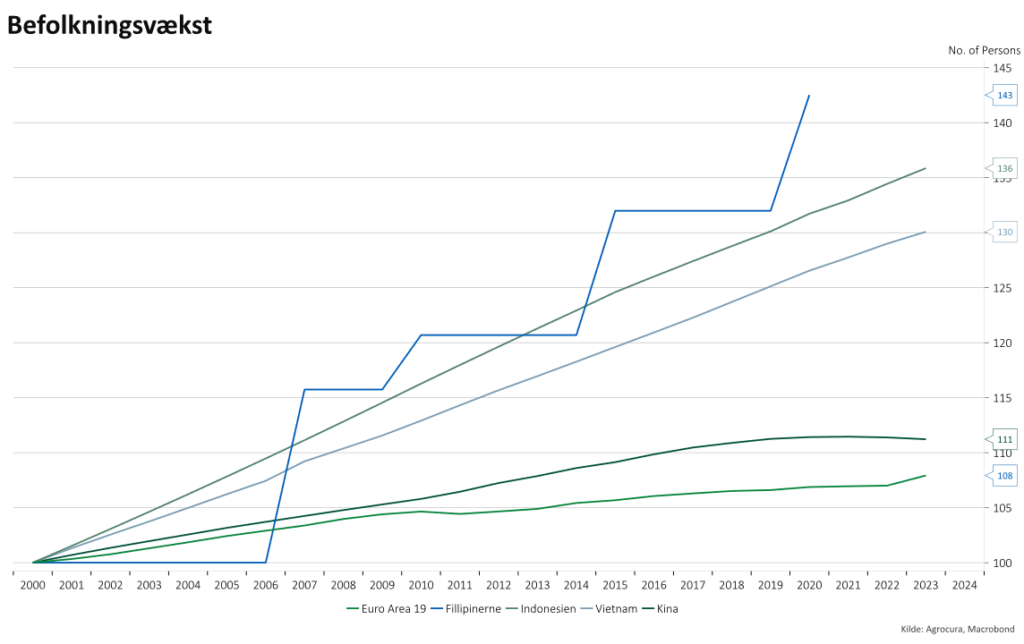

Kigger vi dernæst på den demografiske udvikling er ASEAN alt det som både vi i Europa og Kina ikke er. Siden år 2000 er befolkningen i ASEAN-landene vokset med 30-50 % for hovedparten af landene, Kina med 11 % og Europa med 8 %. Og som nogle måske husker fra vores analyse ”Den store nulstilling” er befolkningstilvæksten en af de afgørende elementer ift. vækst (sammen med produktivitet og kapital). Med en demografi hvor vi frem mod 2030, ser op mod 70 % af befolkningen ligger i den arbejdsdygtige alder mellem 15-64 år og hvor kun Singapore og Thailand har flere end 10 % af befolkning over 65 år. For Danmarks vedkommende hedder tallene i 2023 hhv. 62 % og 19 % ifølge Danmarks statistisk, som frem mod 2030 kun bliver forværret.

Graf: Befolkningsudvikling ASEAN, Kina og Euroområdet

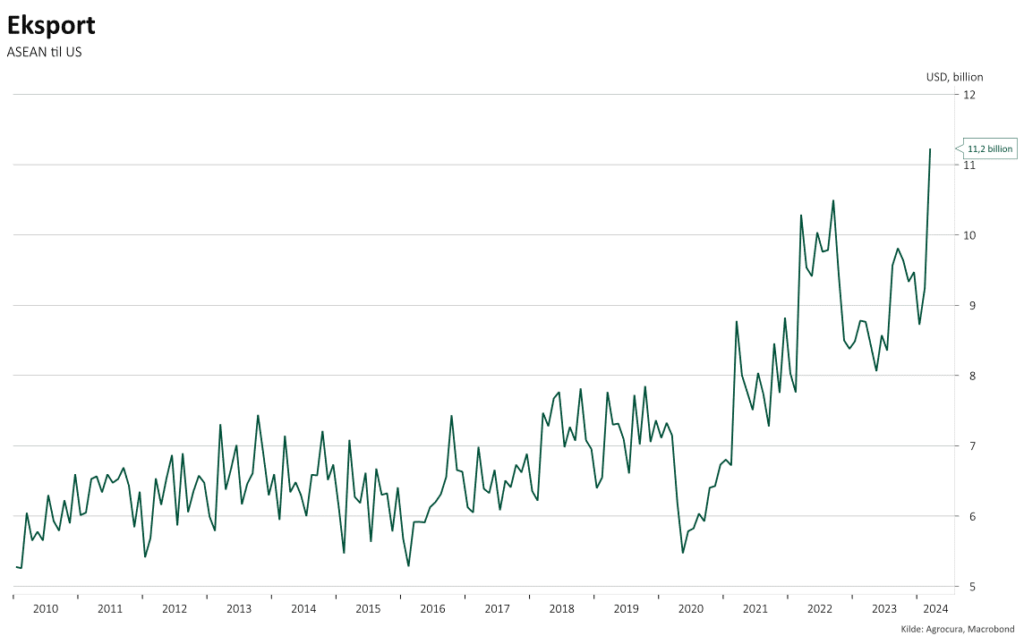

Politisk kan der også være gevinst at hente i ASEAN. En del af den produktion der indtil nu er foregået i Kina bliver i denne tid enten rykket ud hjem som konsekvens er handelskrig og Corona eller kørt gennem ASEAN landende. Det ses bl.a. i nedenstående hvor eksporten siden Coronakrisen til USA er steget med ca. 40% fra 8 mia. USD til godt 11 mia. USD.

Graf: Eksport ASEAN til US

Ift. den grønne omstilling som oprindelig var argumentet for emerging markets investeringen, er kompromiset relativt begrænset da vi går fra nogle råvareproducerende lande i særligt Sydamerika til Asiatiske lande der bærende faktor for udviklingen og produktion. Kina har indtil nu siddet tungt på denne, men handelskrig og Corona gør sammensætningen i regionen mere fragmenteret, hvor ASEAN-landene særligt ser interessante ud.

Kigger vi så på investeringsmulighederne her, er landevejen ikke brolagt helt ligetil. I hvert fald er der nogle kompromiser vi skal opveje, herunder; Likviditet, sammensætning, børsnotering og indhold.

- De fleste områder kan sammensættes ved hjælp af finansielle derivater – da vi udelukkende er interesseret i fysiske bagvedliggende aktiver er det for os ikke en farbar vej.

- Likviditeten i mange af de fysiske fonde, er så smal at det til vores allokering ikke vil være omsætning nok til en handel.

- Mange af fondene indeholder forholdsmæssigt meget Kina som dominerer området kraftigt pga. markedsværdi.

Valget er imidlertid faldet på Amundi MSCI Asia (acc) UCITS ETF.

Kompromiset blev at vi går fra 27 % Kina i nuværende emerging markets fond, til 31 % i den fremtidige. Vi får dog en markant større eksponering til ASEAN-landene som Indonesien, Thailand og Vietman, mens også Sydkorea følger med. Det på bekostning af som nævnt Sydamerika og Sydafrika. Dernæst er fonden likvid, og skulle vi på et senere tidspunkt dreje porteføljen er vi sikker på det er muligt med denne fond.

Kina som vi smed ud af porteføljerne i slutningen af 2022, har ligeledes været en svær periode igennem hvilket også kan aflæses på aktiekurserne, hvor flere sektorer handler til P/E (pris per indtjeningskrone) til under 10. Det svarer ca. prisen for amerikanske aktier på bunden af finanskrisen, dog med en portion mere politisk risiko. Vores vurdering er derfor at en stor del af aktierne har indpriset den ”finanskrise” Kina er/skal igennem, og er derfor et kompromis vi kan leve med mod at få adgang til de øvrige markeder.

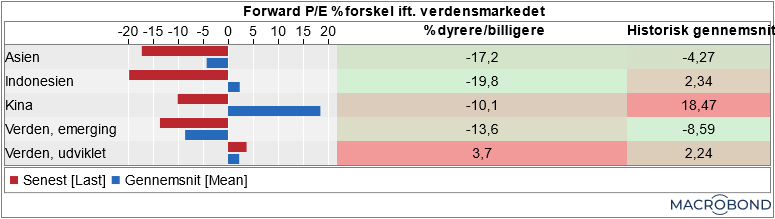

Prisen per indtjeningskrone for de asiatiske aktier ca. 5 % lavere end emerging markets, mens prisen for egenkapitalen er ca. 20 % lavere. I prissætningen relativt til verdensmarkedet ses det også at Asien handler med en rabat på 17 %, mens det historiske gennemsnit hedder ca. 4 %. For emerging markets hedder det 13 og 9 % i rabat. Derudover er afkastet per investeret krone, generel konkursrisiko, gældsserviceringsevne og indtjeningsstabilitet næsten ens. Mens net marginen har været lidt højere for emerging markets generelt, hvilket kan forklare lidt af den højere prissætning. Produktmix og demografi er Asien og særligt ASEAN dog markant mere interessant qua analysen ”den store nulstilling”.

Figur: Prissætning

Vores nye investering bliver implementeret i porteføljerne i løbet af den kommende uge.