29.9.2023:

Babyboomerne rammer pensionen

Mens økonomien bevæger sig i nogenlunde ens mønstre (konjunkturcyklusser) rammer nogle mere langvarige tendenser også markederne (sekulære trends), et af dem er demografien og pensioneringen af hvor tids største generation, Babyboomerne (fødselsår 1946-1964). Det er et emne der optager os meget, ligesom det fylder mere og mere på de finansielle markeder, heri raser debatten også hvad konsekvensen af dette vil være, når en så stor del af arbejdsstyrken forventes at forsvinde.

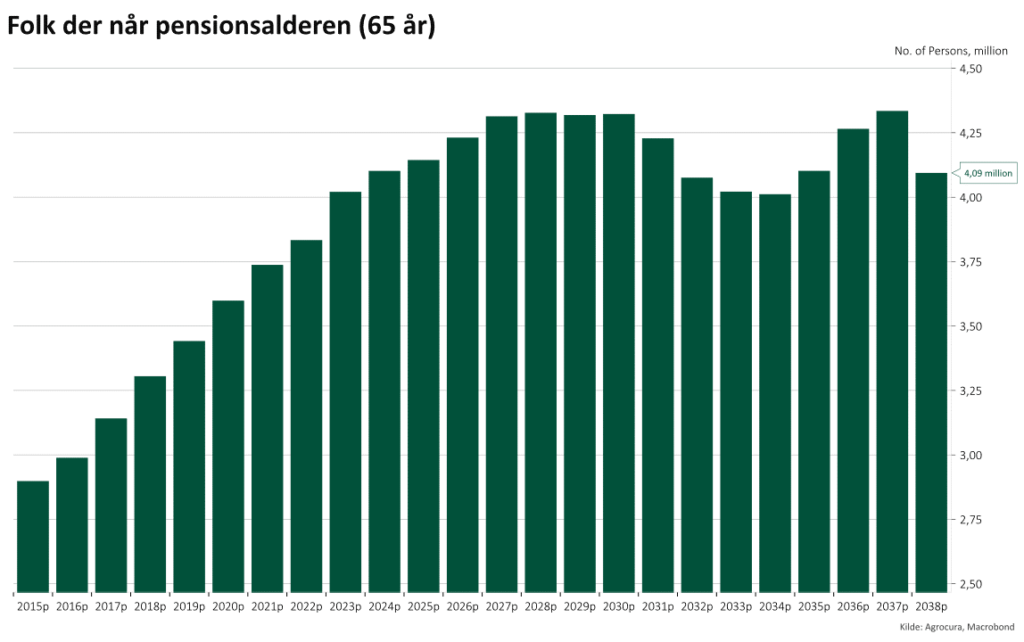

Starter vi først med et blik på problematikken illustreres det godt med et blik på udviklingen i USA. I en rundspørge forventer den gennemsnitlige amerikaner at gå på pension som 65-årig. Kigger vi så demografien kan vi i nedenstående figur se andelen af amerikanere der bliver 65, år for år.

Graf: Amerikanere der når pensionsalderen (65 år)

Som det ses af figuren, er der i 2023 lige over 4 mio. amerikanere der bliver 65 år, og derfor, i hvert fald teoretisk, har ramt pensionsalderen og derfor må forventes at kunne forlade arbejdsmarkedet. Som det også fremgår, er det siden 2015 steget fra 2,9 mio. og topper i 2027/2028 med 4,32 mio. om året. Det betyder også at fra 2015 hvor ca. 8000 mennesker om dagen blev 65 år, er det i 2028 11.800 mennesker, altså knap 50 % flere. Det står også i kontrast til dem der forventes at komme ind på arbejdsarbejdet (folk der bliver 24 år) hvor der i 2027 kommer et crossover, og der er flere der bliver 65 år end 24 år, og derfor flere der potentielt forlader arbejdsmarkedet end der kommer ind.

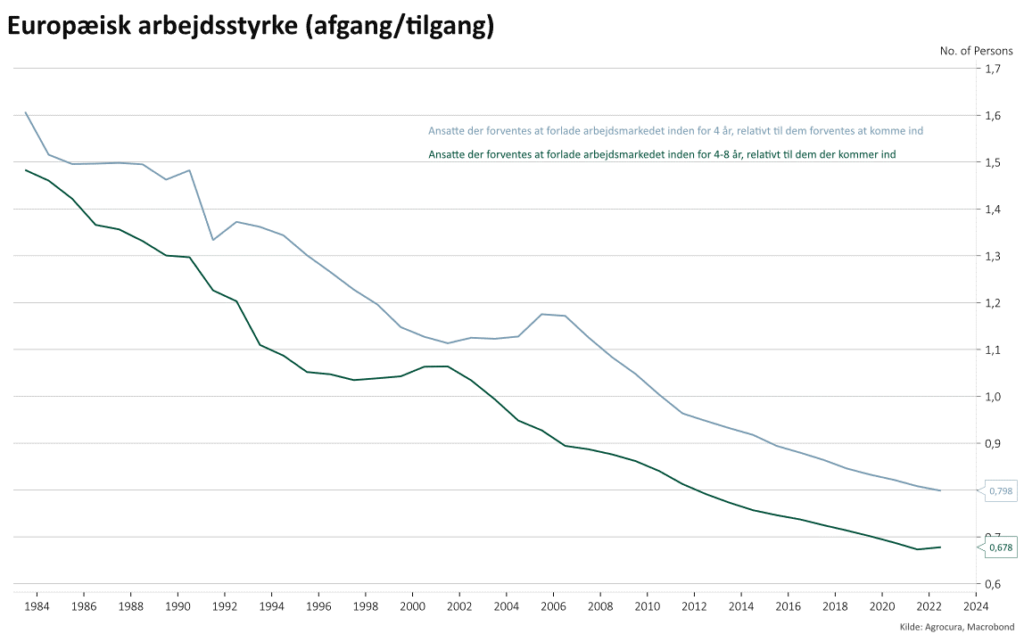

Laver vi et lignende billede Europa, kom dette crossover langt tidligere. Og allerede i 2011 ville der inden for en 4-årig periode være potentielt flere der forlader arbejdsmarkedet end der kommer ind. Som det fremgår af nedenstående graf, vil der over de næste 4 år kun være 8 der potentielt kommer ind på arbejdsmarkedet, mens 10 potentielt forlader det. Kigger vi de 4-8 år er frem er billedet endnu mere udtalt for knap 7 forventes at komme ind i arbejdsstyrken, mens 10 forlader. Det står også i stor kontrast til 1980erne hvor babyboomerne ramte arbejdsmarkedet og der kom 16 ind hver gang 10 forlod det.

Graf: Arbejdsstyrke Europa (afgang/tilgang)

Temaet det næste årti, som allerede er startet, er derfor hvilken betydning det har for arbejdsmarkedet, økonomien og de finansielle markeder.

Implicit vil en lavere (negativ) vækst i arbejdsstyrken foranledige et strammere arbejdsmarked, dermed lønvækst, højere inflation og højere renter, forudsat forbruget og økonomien er uændret. Det er i øvrigt samme konklusion som nogle finanshuse arbejder ud fra, i takt med at babyboomerne vil starte nedsparring. Nogle af de lande der er længere fremme af den demografiske sti, som USA og specielt Europa befinder sig på, har dog vist sig at det ikke nødvendigvis er tilfældet. Mest udtalt ses det i Japan, der dog i mange statistikker er en afviger, men hvor også Syd Korea og Kina indikeres til at være undervejs i samme retning.

Babyboomerne er den største generation den vestlige verden har set, og den generation der har haft det største forbrug hvilket i 1970érne og 1980érne var medvirkende til høj inflation, da en kæmpe mængde skulle etablere en husholdning. Det betyder også at generationen igennem et helt liv har akkumuleret nyt inventar, erhvervet nye biler, været på rejser og gået på restaurantbesøg. Med pensioneringen af den generation vil vi forventeligt se et nyt adfærdsmønster.

I en undersøgelse fra Bureau of Labor Statistics (BLS), fra 2013, er det veldokumenteret hvordan forbrugsadfærden forløber sig over livscyklussen . Derved finder man i analysen at forbruget i husholdningen topper i alderen 45-54 år, i øvrigt samme tid som indkomsten topper. Derefter falder forbruget gradvist, og når man krydser 75 år er den 44 % lavere end peak. Forbrug til fødevarer falder relativt mindre, mens omkostninger til transport falder mere end 50 %. Skulle man lave en forsigtig konklusion ud fra det, kan det indikere at den fysiske økonomi vil udgøre mindre af babyboomernes efterspørgsel, mens serviceøkonomien vil bibeholde sin efterspørgsel i et større omfang. Det billede har i øvrigt også været det vi har set i efter Coronaårene, om det skyldes større mængde babyboomere på pension eller befolkningens ”indespærring” under Corona er et åbent spørgsmål.

Forbrugsadfærden varierer naturligvis fra individ til individ, efter indkomst og efter baggrund, men efter aldersgruppe er den historisk relativ stabil. Med pensioneringen af babyboomerne er der altså en rimelig evidens for at deres forbrug vil blive lavere end tidligere, og at det mest vil ramme den fysiske økonomi, mens servicesektoren vil blive ramt i relativ mindre grad. Det påviste en analyse fra 2020 hvor Social Security office of retirement (SSA), fremviser forbrugssammensætningen i forskellige aldersgrupper.

Top-10 % dominans

I de førnævnte analyser fra SSA og BLS er der tendens til det gennemsnitlige forbrug er markant højere end medianforbruget. Det indikerer altså en skævhed i den økonomiske sammensætning blandt befolkningen. Det bekræftes i rundspørgen Survey of Consumer Finances (SCF) fra FED i 2019, hvor den amerikanske medianhusholdning har en nettoopsparing på 121.760 USD, mens den gennemsnitlige nettoopsparing ligger på 746.820 USD eller godt 6x højere. Nettoopsparingen består bl.a. af friværdi i hus, opsparinger, pensionsopsparinger, investeringer etc.

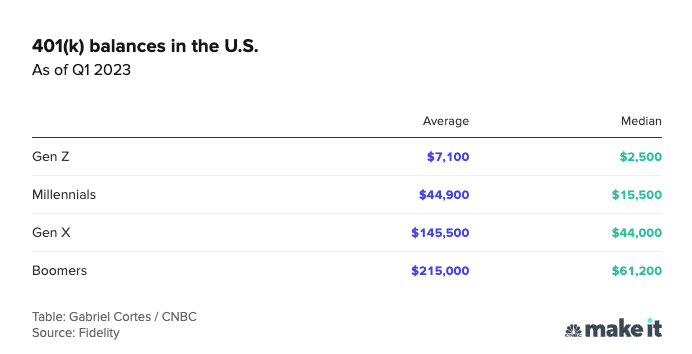

Billedet efter Corona er ikke blevet meget bedre, selvom mange aldersgrupper har fået et løft i takt med de ultralempelige finanspolitiske hjælpepakker + evt. lønstigninger. I nedenstående tabel ses pensionsopsparingerne hhv. gennemsnitlig og median i USA for forskellige generationer. Den gennemsnitlige opsparing blandt boomers er altså 215.000 USD, mod 61.200 USD i medianen, 3,5x i forskel.

Tabel: Pensionsopsparing i gns. og median pr. generation

Kilde: Fidelity

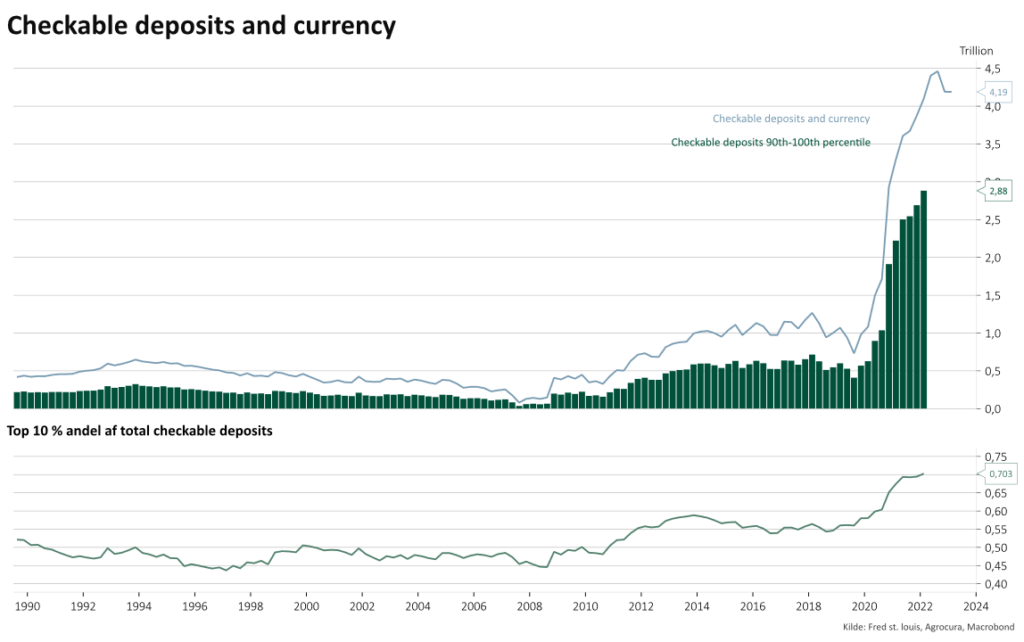

Med til at bekræfte forskellen kan også ses på udviklingen på indlånskonti, som under Corona fik et massivt løft og steg fra ca. 1.000 mia. USD til 4.000 mia. USD. De ca. 2.880 mia. (70,3 %) er placeret hos de 10 % rigeste, som det fremgår af nedenstående graf.

Graf: Udvikling indlånskonto (minus opsparing) og top 10 andel

Udover at være den største generation, er babyboomerne også den rigeste, men som antydet i ovenstående meget koncentreret, hvor top-10 % sidder på klart størstedelen. Dette forhold er interessant ud fra flere betragtninger. Det første er at denne gruppe forventeligt har råd til at fortsætte samme levestandard som de har aktuelt, trods pension. En større del vil forventeligt søge mod servicesektoren hvis vi antager at ovenstående forbrugsadfærd holder i aldersgruppen og ikke er generationsbestemt. Det næste, og mere interessante, er hvad situationen er for de øvrige 90 %, og forventningerne til deres levestandard.

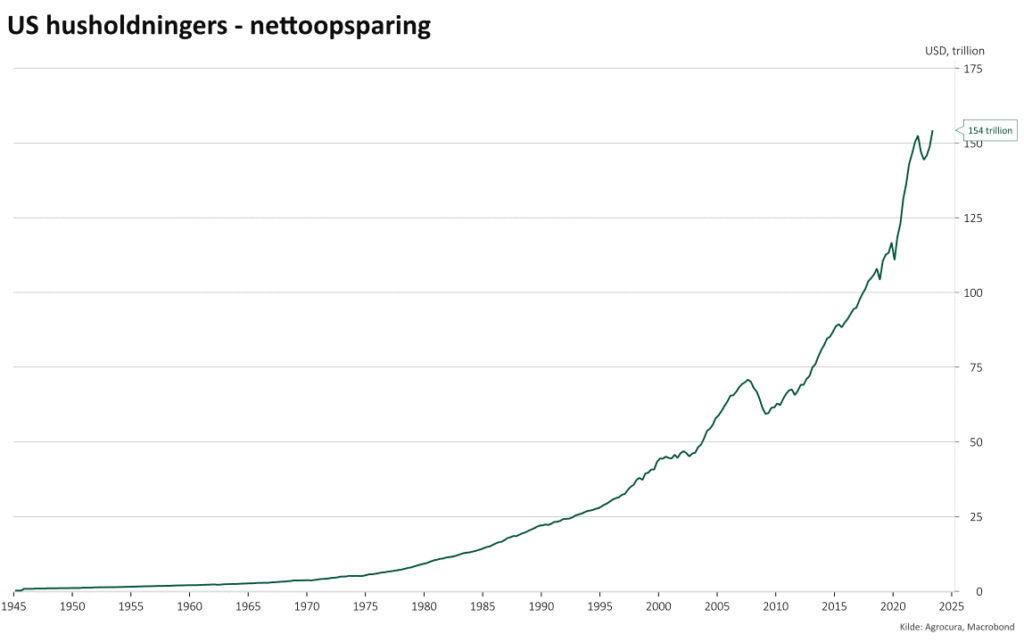

Kigger vi derfor igen på nettoopsparingerne, kan vi i nedenstående grafer se at den samlede nettoopsparing er eksploderet fra 117 bio. USD i Q4 2019 til 149 bio. USD i Q1 2023 og fordoblet siden finanskrisen. I den anden graf kan vi desuden se andelen opsparingen bundet i huse/lejligheder, som enten skal belånes eller sælges for at bruges til forbrug/nedsparringerne for babyboomerne.

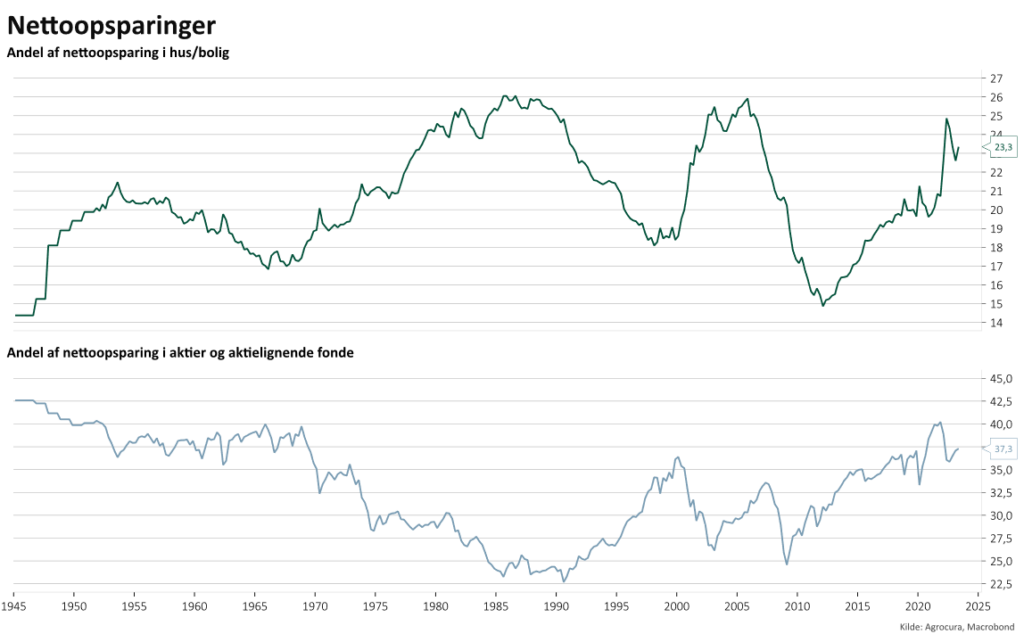

Nedenstående grafer er for gennemsnittet, og ikke medianen, anslået andel af opsparingen i huse/lejligheder for medianen er ca. 30 % ifølge GlobalMacroInvestor, dog fra 2018 data. Det er vel at mærke ud fra opsparinger der kun er ca. 30 % af gennemsnittet. Nederst i graf 2 har vi vidst andelen af nettoopsparingen der er placeret i værdipapirer (aktier, hedgefonde, investeringsfonde mv.) Opsparing i huse og aktier udgør i gennemsnit ca. 60 % af den samlede nettoopsparing, som enten skal realiseres eller belånes for at kunne omsættes til forbrug.

Graf 1: US husholdninger nettoopsparing

Graf 2: Andel af nettoopsparing bundet i bolig og i aktier/aktielignende fondeFrasælges huse og/eller aktier i større omfang kan det betyde større udsving og/eller mere ustabile finansielle markeder og generelt risikere lavere aktivpriser idet udbuddet alt andet lige bliver større. Mere om det senere.

Levealder

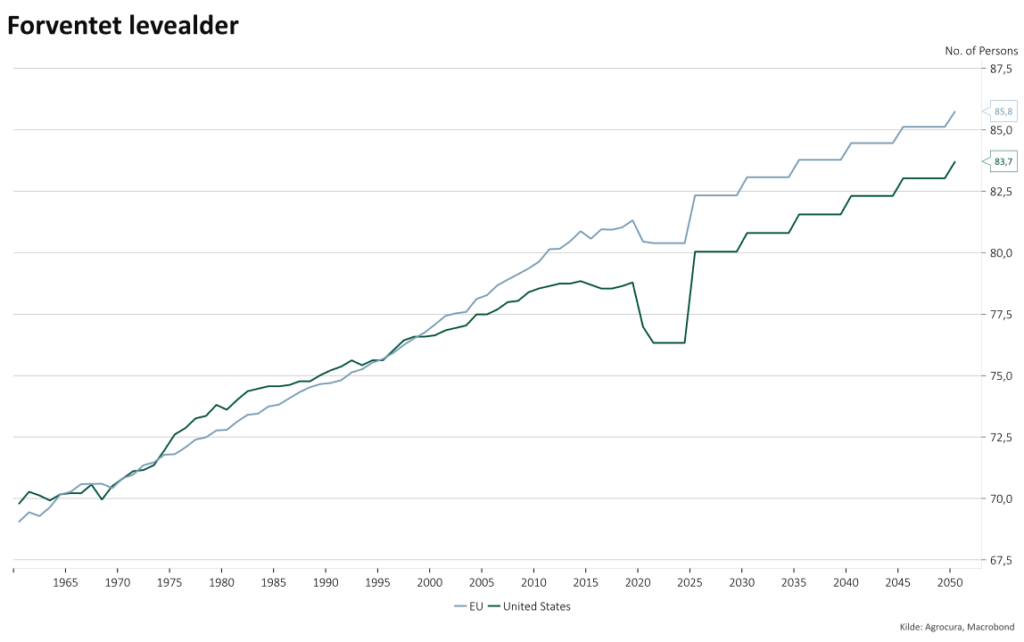

Et centralt emne omkring pension er forventet levealder og risikoen for at overleve længere end sin opsparing. Det forhold er en stor ubekendt vedrørende forventet pensionsalder. Dertil peger seneste estimat fra Verdensbanken fortsat på at vi som befolkning i både Europa og USA bliver ved med at blive ældre, som det ses i nedenstående graf.

Graf: Forventet levealderDet harmonerer dårligt med skævvridningen i særligt de amerikanske forbrugeres opsparinger hvor 14 % af babyboomer generationen ikke har nogen opsparing eller løbende spare op. Dertil svarer 35 % af generationen, i en rundspørge i juni 2023, at de aldrig bliver finansielle sikre, i øvrigt den generation med højeste svarrate heri, og formentlig et resultat af at de er generationen tættest på pensionsalderen.

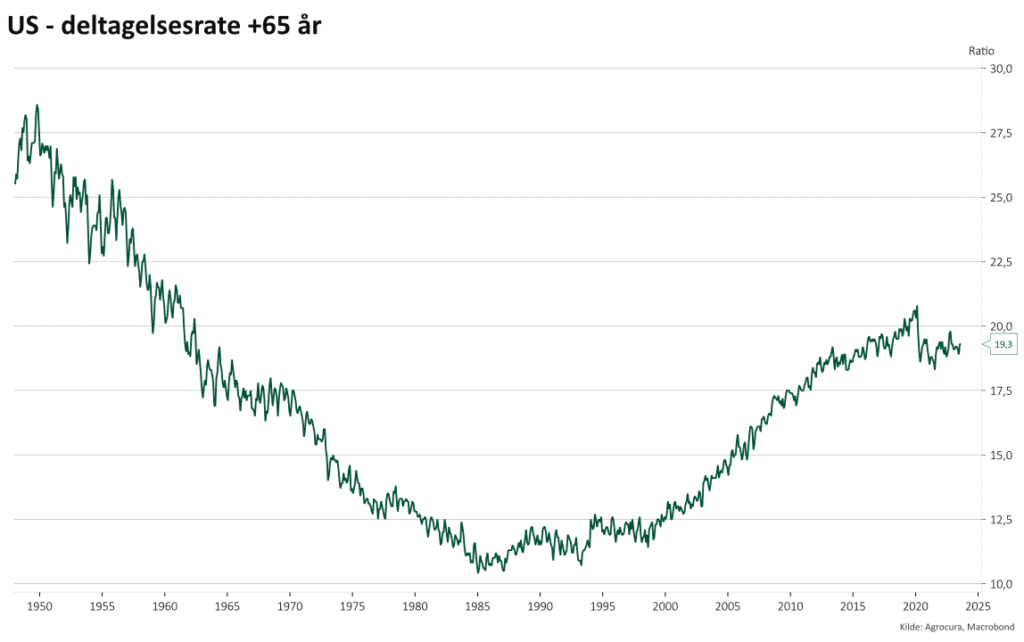

Det kan potentielt medføre to ting, enten at en del af generationen holder igen med forbrug når først de er gået på pension, som billedet fra BLS-artiklen tidligere i analysen påviste. Den anden mulighed er at man bliver længere på arbejdsmarkedet, selvom alderen har krydset 65 år og man på papiret er pensionsmoden. Det forhold kan vi få en indikation på ved at se på jobmarkedet, og deltagelsesraten. I nedenstående graf ses deltagelsesraten for den af arbejdsstyrken der er +65 år.

Graf: Deltagelsesrate på arbejdsstyrken +65 år

Ca. 20 % af de +65-årige er altså fortsat på arbejdsmarkedet mod ca. 11 % for 25 år siden, hvor risiko for at leve længere end sin opsparing eller usikkerhed om sin finansielle situation kan være blandt forklaringerne. Deltagelsesraten for alle aldersklasser under ét falder omvendt år for år, og er resultatet af at bl.a. ovenstående aldersgruppe (de +65-årige) bliver større. Så selvom flere af de ældre bliver længere på arbejdsmarkedet er gruppen fortsat med til at trække den brede deltagelsesrate ned.

Finansmarkederne

Som beskrevet tidligere var konklusionen for nogle finanshuse at den højere ældrebyrde der potentielt begynder nedsparring, er ensbetydende med højere økonomisk aktivitet. Koncentrerede nettoformuer, ændrede forbrugsmønstre og længere forventede levealdre kan dog ”risikere” at kaste os tilbage miljøet fra 10érne med lav inflation. En tese andre finanshuse har fremlagt. Den store variabel til dette forhold er hvad en lavere deltagelsesrate betyder for finansmarkederne, og om den lavere arbejdende arbejdsstyrke kan øge produktiviteten nok til at løfte en potentielt uændret efterspørgsel, uden det medfører lønpres og inflation?

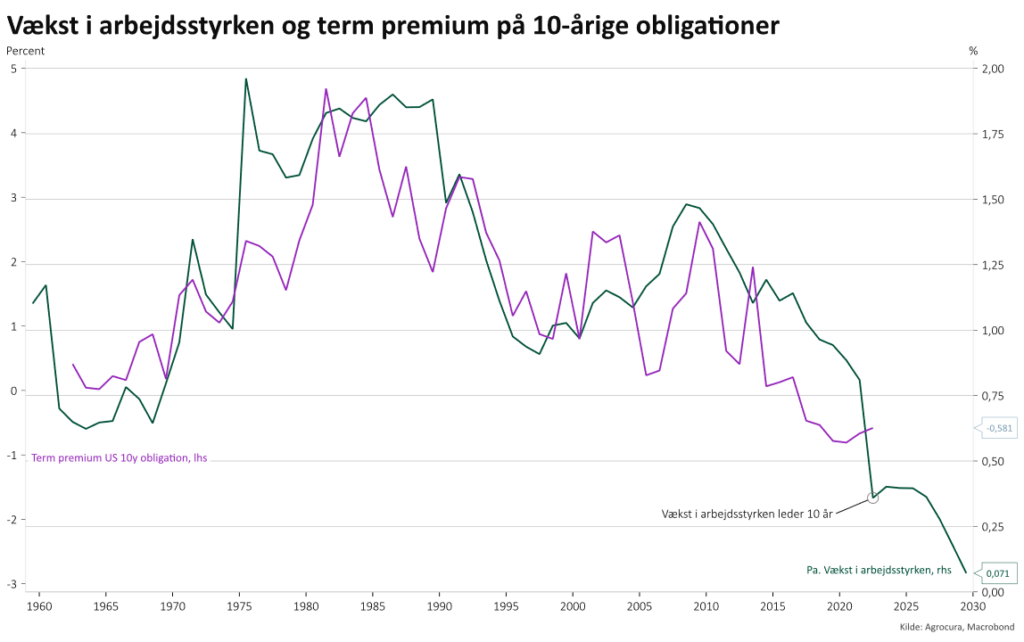

Væksten i arbejdsstyrken (eller mangel på samme) de kommende år er altså relativ forudsigelig, hvor flere forlader det aktive job liv end der kommer ind, også selvom flere ældre bliver hængende længere. Tager vi de lange briller på har væksten i arbejdsstyrken også haft indflydelse på retning af renten. I nedenstående graf ses det på den såkaldte Term premium på en 10-årig statsobligation, hvor væksten i arbejdsstyrken er skubbet 10 år frem.

Graf: Vækst i arbejdsstyrken og 10-årig term premiumSimpelt formuleret er renten bestemt ud af:

- Forventning til økonomisk vækst

- Forventning til inflation

- Term premium

Term premium er investorernes kompensation for at tage langsigtet renterisiko kontra at købe f.eks. korte 1-årige obligationer.Det fremgår af grafen at investorerne siden midt 80érne har forlangt mindre kompensation for at tage langsigtet risiko og som ultimativt endte negativ i årtiet efter finanskrisen. Det kan bl.a. hænge sammen med en mere forudsigelig konjunkturcyklus, særligt efter centralbankerne i slut 80érne bredt adopterede målsætningen omkring 2 % inflation. På den længere bane er der som antydet indikation på at det også har indflydelse på term premium som potentielt bunder i en mere forudsigelig/lavere forbrugsmønster. Er dette et forhold der har samme forklaringsgrad som historisk er det altså ikke højere renter som nu vi kigger ind i, men lavere.

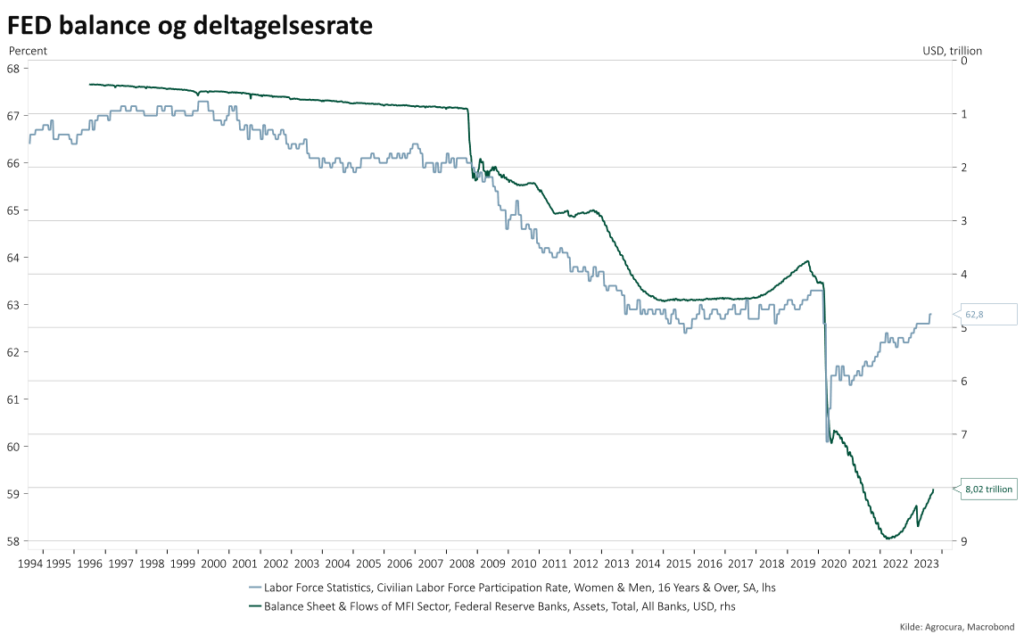

Ultimativt er det også den slipstrøm centralbankerne har kastet sig ind i de seneste 20 år specielt, hvor en lavere deltagelsesrate i perioden korrelere ufattelig godt med en større centralbankbalance. Det kan igen hænge sammen med ændret forbrugsmønster jo ældre befolkningen bliver og derved øget behov for at stimulere økonomien.

Graf: Deltagelsesrate og FED centralbankbalance (vendt på hoved)

Det andet, og ret interessante, forhold i ovenstående graf er hvor langt forud FED lod deres balance vokse i 2020 og fremefter, mens deltagelsesraten ret hurtigt stoppede med at falde og søgte tilbage mod sin mere beherskede faldende trend. Det kan være et bidragende element til den inflation vi nu kæmper med.

Antager vi at dette forhold er et der holder og med udsigt til en lavere deltagelsesrate kan det indikere at centralbankerne, mod generel markedsforventning, måske ikke skal pakke køreplanen for obligationsopkøb alt for langt væk.

Det kan også indikere at vi ikke har set bunden i term premium på lange obligationer, da væksten i arbejdsstyrken bliver fortsat svagere. Er det et forhold vi kigger ind i, vil det forventelig igen betyde lavere realrenter og fortsat øget statsgældssætning (den japanske model).

Konklusion

Der er altså to bærende scenarier fra denne sekulære trend det kommende årti.

Scenarie 1Høj efterspørgsel, lav arbejdsløshed, lønpres, højere inflation og højere realrenter for at tøjle højere og mere volatil inflation. Den kombination vil forventelig starte nedbringelse af offentlig gæld i % af BNP hos mange lande. Den økonomiske efterspørgsel vil komme fra babyboomernes nedsparringer, hvor nettoformuen altså gradvist vil blive brugt. Bliver der tale om reel nedsparring, vil de finansielle markeder forventelig blive mere volatile. Som påvist i analysen er ca. 37 % af nettoformuen ”bundet” i aktier og aktielignende fonde, mens 23 % er i boliger, realisering af disse kan betyde større udbud.

For finansmarkederne kan det betyde:

Aktierne vil klare sig fornuftigt i forventning om en pæn realøkonomisk fremgang og potentielt generere afkast der minder om historikken svarende til 7 % p.a.

Obligationer Vil få det relativt svært og opleve større udsving i takt med realrenten formentlig vil være højere end den er nu og givetvis svinge mere i takt med højere og mere volatil inflation.

Ejendomme Højere renter vil tæmme stigninger i ejendomspriserne, og tillade at medianlønnen kan indhente det forspring median huspriserne har fået det seneste årti.

Scenarie 2:

Efterspørgslen vil blive mere koncentreret omkring servicesektoren og forbrugsmønstret vil i det hele ændres markant. Deltagelsesraten vil være lavere og det samme med arbejdsløsheden, men ikke inflationær pga. lavere forbrug som vil være mere rettet mod en konkurrencepræget servicesektor, der kan øge udbuddet efter behov. Det vil pege på yderligere balanceøgning hos centralbankerne, negative realrenter og et miljø med lav inflation og lave renter.

Det igen vil føre til højere aktivpriser og kan for finansmarkederne bl.a. betyde:

Aktierne vil give et afkast højere end gennemsnittet, da der stadig vil vækst, men i kombination med lempelige finansielle konditioner herunder pengepolitik.

Obligationer: Vil fra aktuelle niveauer være en super investering. Term premium vil følge med væksten i arbejdsstyrken ned, og give lavere renter og højere obligationskurser.

Ejendomme: Lavere renter kan initialt medføre lavere huspriser, da udbuddet forventeligt vil eksplodere igen, når folk har råd til at erstatte et lav rente lån, med et nyt. Sidenhen vil boligbyggeri blive brugt som aktivklasse og kan føre til prisstigninger.

Casen kan som antydet gå i flere retninger, men baseret på de lange korrelationer vi har med term premium, vækst i centralbalancevækst og en ekstrapolering af det vi har set siden 90érne fra Japan samt stadig stigende økonomisk skævhed i befolkningen ligner scenarie 2 et basisscenarie. Derudover finder vi først ud af senere om nuværende høje inflation er starten på scenarie 1, eller i virkeligheden en penge og finanspolitisk overfortolkning på det man forventede ville ske under Coronakrisen. Det kan der desuden findes opbakning til i ovenstående graf, der viser forholdet mellem centralbankbalancen i USA og deltagelsesraten i arbejdsstyrken. Lavere inflation, lavere renter og mere offentlig gæld kan derfor stadig være en tendens vi skal kigge ind senere i 20´erne når og hvis inflationen falder til ro.

NB:

Analysen sætter udelukkende fokus på den sekulære tendens der hedder demografi og er per definition baseret på en lang tidshorisont. De næste 1-2 år er ikke afgørende for hvordan casen udvikler sig, hvorfor en recession eller ej er underordnet.Øvrige sekulære tendenser er heller ikke diskuteret her og kan have flere betydelige udfald for ovenstående:

- Produktion rykkes til hjemmemarkedet eller nærområder (onshoring/friendshoring) kan både betyde højere inflation, men vil forventeligt kaste en dyb recession af sig i Kina/Fjernøsten, der vil sende deflationære chokbølger kloden rundt.

- Grøn omstilling og for lave investeringer i fossile brændstoffer kan være inflationært, mens høje energipriser vil bremse global vækst.

- Kunstig intelligens og automatisering kan være deflationært, men kan accelerere produktiviteten og skabe vækst og nye jobs.

- Øget udgifter til militær og forsvar kan være inflationært, men kan også bremse global samhandel.