09.04.2024:

Den store nulstilling

Vi skrev i efteråret en stor analyse omkring babyboomerne og deres forsvinden fra arbejdsmarkedet. I denne analyse adresserer vi nogle af udfordringerne økonomien kigger ind i de kommende 8-12 år, og eneste umiddelbare løsning herpå.

I økonomistudierne når man læser om BNP og hvad der kan stimulere den støder man ret hurtigt på Cobb-Douglas ligningen. Fra forholdets oprindelse i 1920érne blev det påvist at BNP er en funktion af produktivitet, kapital og udvikling i arbejdsstyrke. Helt hen til dagens økonomi lever det forhold og danner ramme for den højaktuelle udfordring vi kigger ind i, som måske også kan forklare en del af det inflationspres vi de senere år har oplevet.

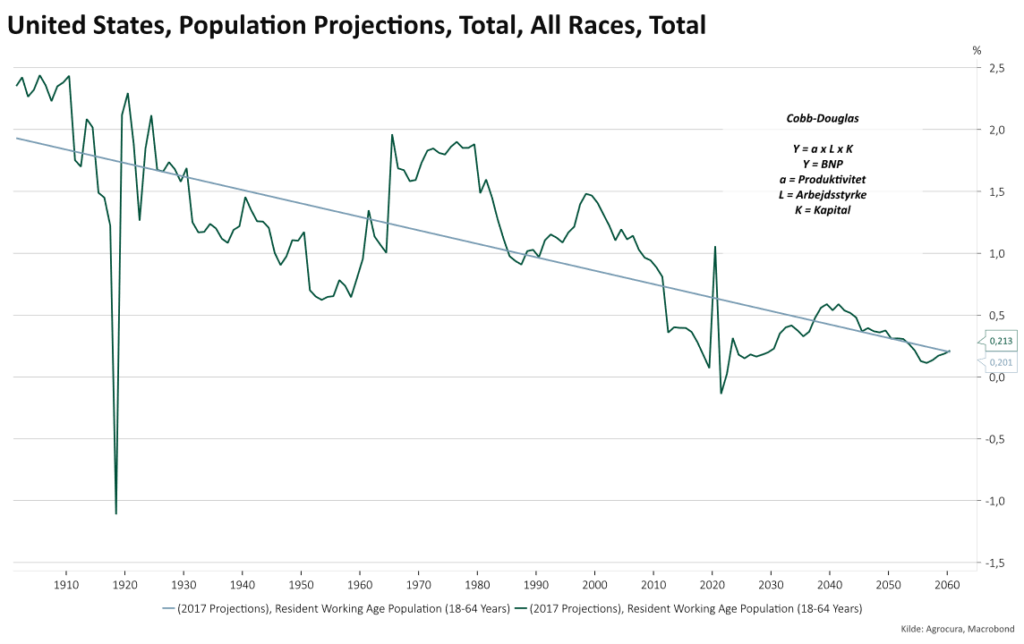

Analysen om babyboomerne (folk født mellem 1946-1964) påpegede netop det forhold der hedder befolkningstilvækst hvor vor tids største (nu også rigeste) generation er undervejs på pension. Ved at væksten i befolkningen bremser op, bremser væksten i arbejdsstyrken ligeledes op. Én af hovedpunkterne i analysen påpegede at hver gang 10 forlader arbejdsmarkedet kommer der kun 8 nye ind frem mod 2032 i Europa. Forholdet bliver en smule, ikke meget, bedre i klodens største økonomi USA. Et væsentlig forhold i BNP-ligningen jf. Cobb-Douglas, er derved begrænset.

Graf: Udvikling i arbejdsstyrken, USA

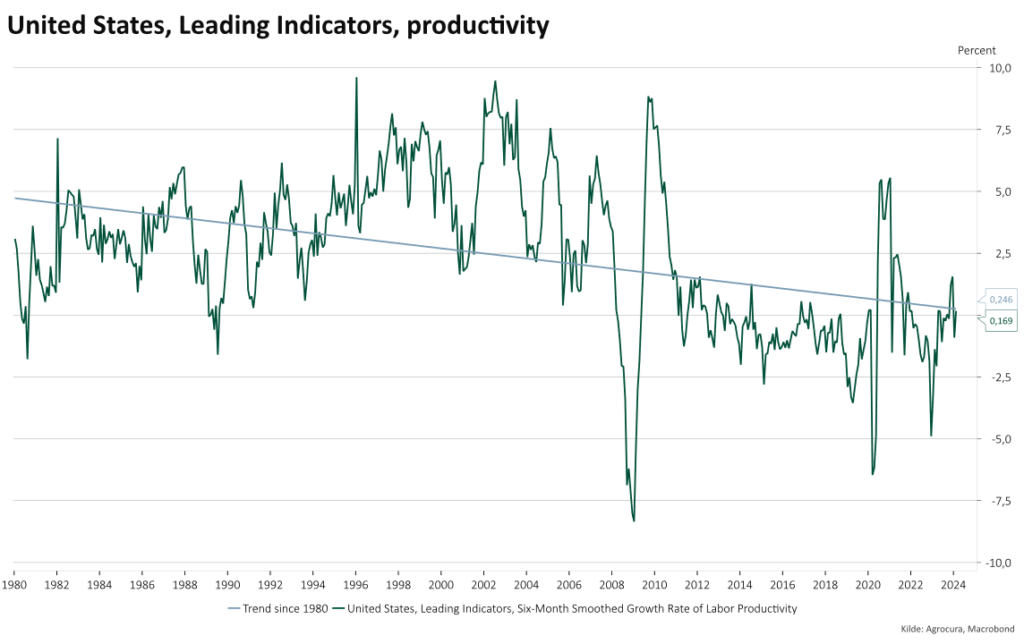

Produktiviteten er ligeledes under lup, men har flere vinkler. Længere nede i denne analyse ses at et gennemsnitligt S&P500 selskab nu blot skal bruge 2 medarbejdere til at nå en omsætning på 1 mio. USD, mod næsten 8 for 30 år siden. Kigger vi dog på de officielle produktivitetsmålinger, og særligt industrien, har produktiviteten stået stille i 25 år. Starter vi først med et blik på selve produktiviteten ses i nedenstående den månedlige udvikling. Dertil har vi lagt en trendlinje ind over siden 1980, hvor trenden som det ses, har været faldene lige siden, og accelereret siden år 2000.

Graf: Produktivitetsudvikling, USA

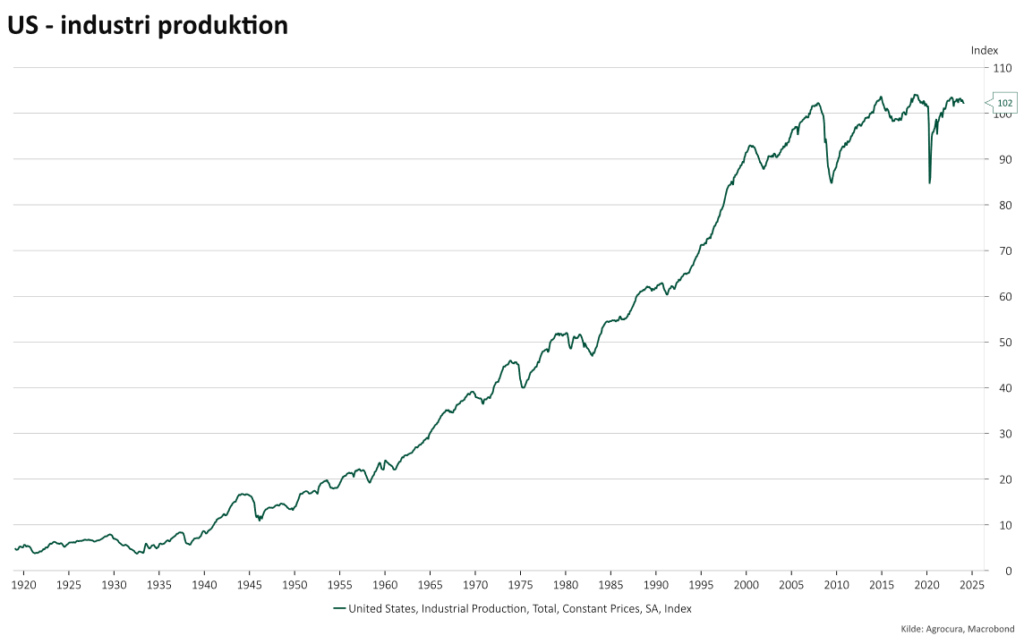

I outputtet, er det særligt den fysiske økonomi der er stået stille og produktivitetsmæssig næsten ikke har bevæget sig nogle steder på denne side af årtusindskiftet. I nedenstående ses industriproduktionen, der siden 2007 har ligget sidelæns og kun er marginalt højere end før år 2000, hvilket stemmer overens med ovenstående udvikling i produktiviteten. En væsentlig sondring er dog udviklingen i industrien relativt til servicesektoren, hvor sidstnævnte står for en stadig større del af økonomien.

Graf: Industriproduktion, USA

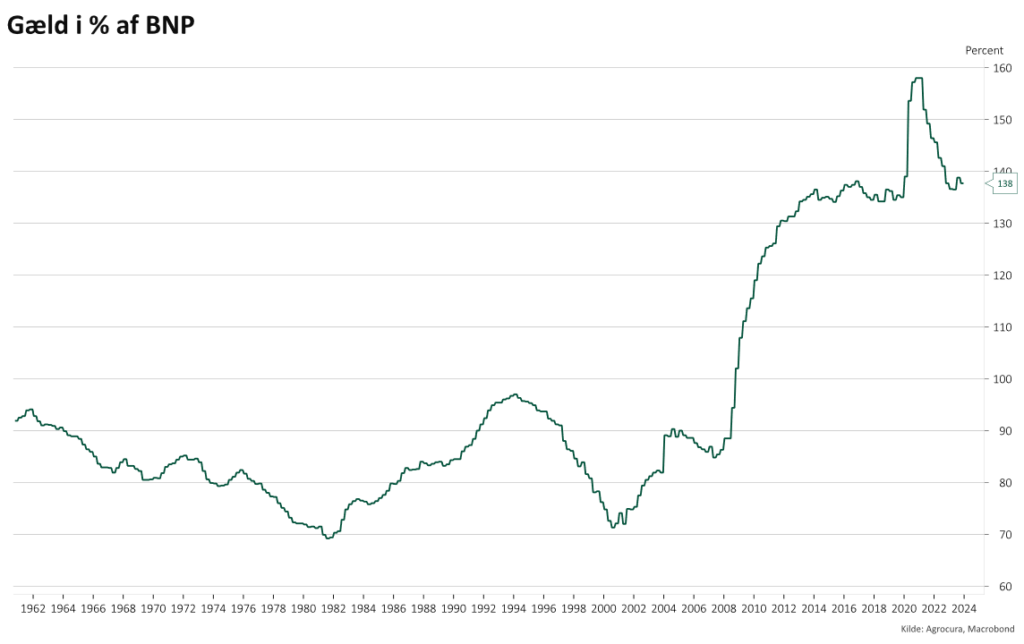

Så væksten i arbejdsstyrken har altså været dalene og produktiviteten i bedste fald stået stille de seneste årtier. Jf. Cobb-Douglas ligningen, kan væksten altså kun være kommet ét sted fra, kapital/gæld. Derfor vil det være oplagt at kigge på denne funktion. I nedenstående ses netop det forhold, hvor gælden i % af BNP er steget eksplosivt, og bemærk i øvrigt hvor det tager fart, nogenlunde samme tidspunkt som produktivitetsvæksten aftager og væksten i arbejdsstyrken aftager. Den øgede kapital/gæld har altså i større eller mindre omfang udlignet, det lavere input der er kommet fra arbejdsstyrken og produktiviteten.

Graf: Udvikling i gæld i % af BNP

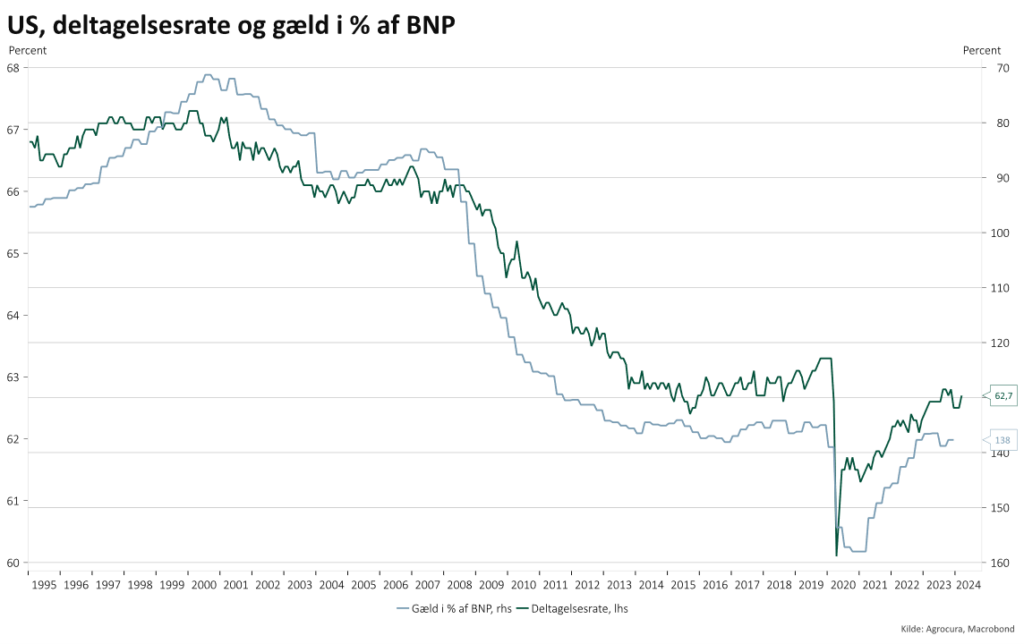

Gæld i % af BNP bliver endnu mere udtalt når det sammenlignes med deltagelsesraten på arbejdsmarkedet. Her bliver det især tydeligt at de færre mennesker på arbejdsmarkedet bliver erstattet af mere kapital (gæld). I virkeligheden er det det væsentligste forhold vi bør kende, med udsigt til babyboomernes forsvinden fra jobmarkedet, hvor deltagelsesraten bliver lavere.

Graf: Deltagelsesrate og gæld i % af BNP

Så, den menneskelige arbejdsstyrke kommer altså ikke til at vokse lige foreløbig, tværtimod forlader flere mennesker jobmarkedet end der kommer ind, som analysen fra babyboomerne viste. Den øgede kapital har været tilstrækkelig til at udligne det, men marginaloutputtet herfra bliver lavere og lavere. Øjnene er derved rettet mod produktiviteten som vi kommer tilbage til.

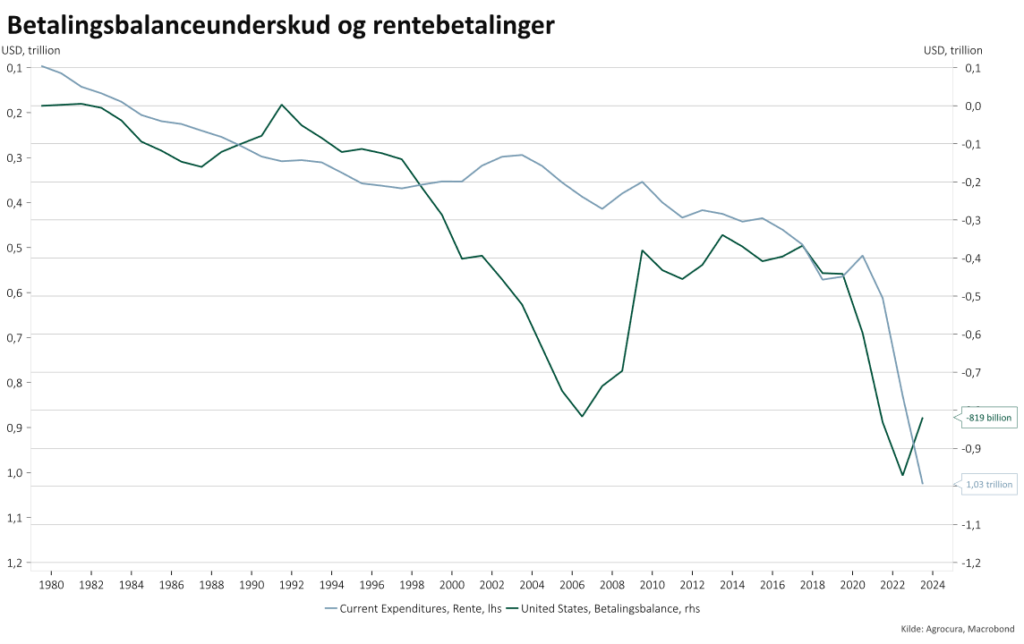

Gælden vil forventelig fortsætte med at vokse de kommende år, men som det fremgår af nedenstående graf er effekten ind til økonomien stoppet. Det årlige underskud er udelukkende resultatet af gældsservicering. Af nedenstående graf ses der i den mørkegrønne graf de årlige betalingsbalanceunderskud i USA, mens der af den lyseblå graf fremgår rentebetalingerne af den offentlige gæld, vendt på hoved. I eftertiden fra finanskrisen har betalingsbalanceunderskuddet i grove træk været lig med rentebetalingerne af gælden. Forudsat FED holder renten uændret i 2024, vil de offentlige rentebetalinger desuden vokse til 1600 mia. USD og bidrage til en stadig større gældsudstedelse, igen blot for ar servicere eksisterende gæld.

Graf: Rentebetalinger og betalingsbalance, USA.

Teoretisk kan gæld i % af BNP blive ved med at vokse, se Japan, med 250 % af BNP i gæld. Konstant udstedelse af obligationer kræver dog også et marked der kan aftage det. Det er der ikke aktuelt, med centralbanker der netto sælger/lader obligationer løbe ud. Samtidig holder de en rente på 5,5 % på en gæld der er 130 % af BNP, effektivt er den forventelig lavere, lad os bare sige 3,5 %. For at økonomien skal vokse hurtigere end bare servicering af gælden skal den nominelt vokse ca. 4,55 % om året. Det har vi også set de senere år, som har fået gæld i % af BNP til at falde tilbage fra 160 %, det har dog i høj grad været resultatet af den høje inflation. Med høj inflation følger høje renter, som igen bremser økonomisk vækst og som påvist i ovenstående, øger gælden.

Fra politisk side kan man metaforisk opstille gældproblematikken som et hus hvor man opdager kloakrøret er sprunget og det fosser ud med lort som til sidst støder med loftet. Herfra har man to valgmuligheder, enten får man lortet ryddet ud og kloakken fixet, ellers hæver man loftet. I USA hæver man loftet, i stedet for at hæve skatterne og sætte det offentlige forbrug på slankekur. Det er naturligvis med fuldt overlæg, da konsekvenserne forventeligt vil betyde økonomisk opbremsning/recession og faldene aktivpriser. Det er ikke særligt hensigtsmæssigt da den største generation er undervejs på pension og 2/3 af deres opsparing er placeret i enten aktier eller huse. At hæve skatterne er en mulighed, men vil formentlig også ramme økonomien, og med en stærk lobby der forventeligt vil sætte sig i mod for de rigeste, bliver effekterne ikke stærke nok.

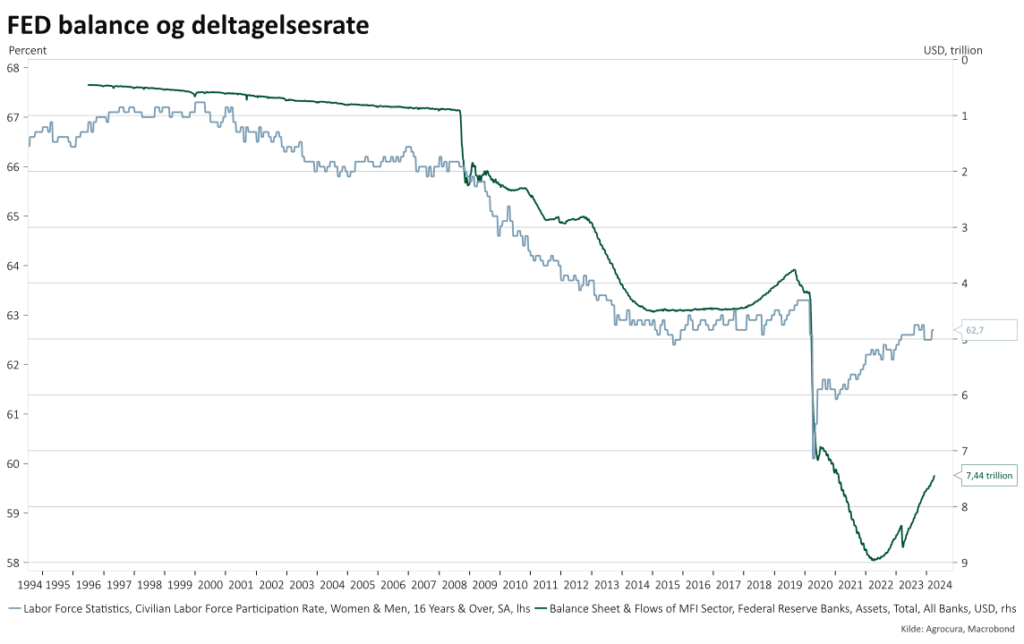

Det er derfor svært at se et scenarie hvor gælden falder tilbage. Med ny udstedelse af obligationer til blot at servicere eksisterende gæld, samt årlige betalingsbalanceunderskud er det som investor svært at blive ved med at have tillid at købe obligationer. Derfor peger fingeren i én retning, FED. I nedenstående ses sammenhængen i FEDs balance og med de offentlige rentebetalinger. Med andre ord er der kun én aftager der kan sikre den stabilitet, FED.

Graf: FED balance og offentlige rentebetalinger

Så delkonkludere vi ovenstående tegnes det et billede af gæld i pct. BNP som for flere nationer vokser alene af den årsag servicering af eksisterende gæld overgår den årlige BNP-vækst.

Løsningen hertil vil være umiddelbar, nemlig at sænke prisen på penge (sænke renten) for på den måde at få BNP til at vokse hurtigere end gælden og gøre den til et relativt mindre problem. At sænke renten i en periode med fuld beskæftigelse og en inflation der fortsat er lidt højere end ønsket synes dog ikke særlig holdbar. Derfor peger fingrene umiddelbart i en anden retning som også ligger hos centralbanken, at købe de obligationer der bliver udstedt. Det har i vid udstrækning også været løsningen de har tyet til i efterslæbet af finanskrisen, og særligt i effekt af den manglende produktivitet og vækst i arbejdsstyrken. I nedenstående ses forholdet mellem centralbankbalancen hos FED og deltagelsesraten, som flugter forenelig godt ligesom gæld i % af BNP.

Graf: Arbejdsstyrke og centralbankbalance

Bemærk i øvrigt at hvis vi antager at deltagelsesraten er den forklarende faktor for mængden af kapital ses det i ovenstående tydeligt at den amerikanske centralbank overgjorde Covid pandemien markant og kan være blandt de forklarende faktorer til den høje inflation. Kigger vi samtidig længere frem i denne cyklus af de høje renter og rentebetalinger, har sidstnævnte de seneste årtier ligeledes været ledende ift. balanceudviklingen fra FED, som vist i grafen i ovenstående.

Den ene løsning er altså, den japanske model, gøre gælden ”gratis” og kører på med at tilføje kapital for at imødegå den lavere produktivitet og synkende arbejdsløshed. Den anden mulighed er øge arbejdsstyrken og/eller produktiviteten.

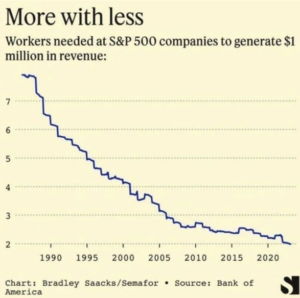

Starter vi med et blik på produktiviteten har den måske flere nuancer end kun fysisk output. I hvert fald ses i nedenstående figur ses antal af ansatte der skal til for en omsætning på 1 mio. USD på tværs af S&P500 selskaberne. Det ses at der i 1990 skulle ca. 8 medarbejdere til, mens der i dag blot skal 2 til.

Graf: Medarbejdere pr. millionomsætning

Kilde: Financial times

En væsentlig årsag til det er digitalisering og at de største selskaber målt på markedsværdi og omsætning nu befinder sig i sektorer der er mindre personaletunge end for 30 år siden.

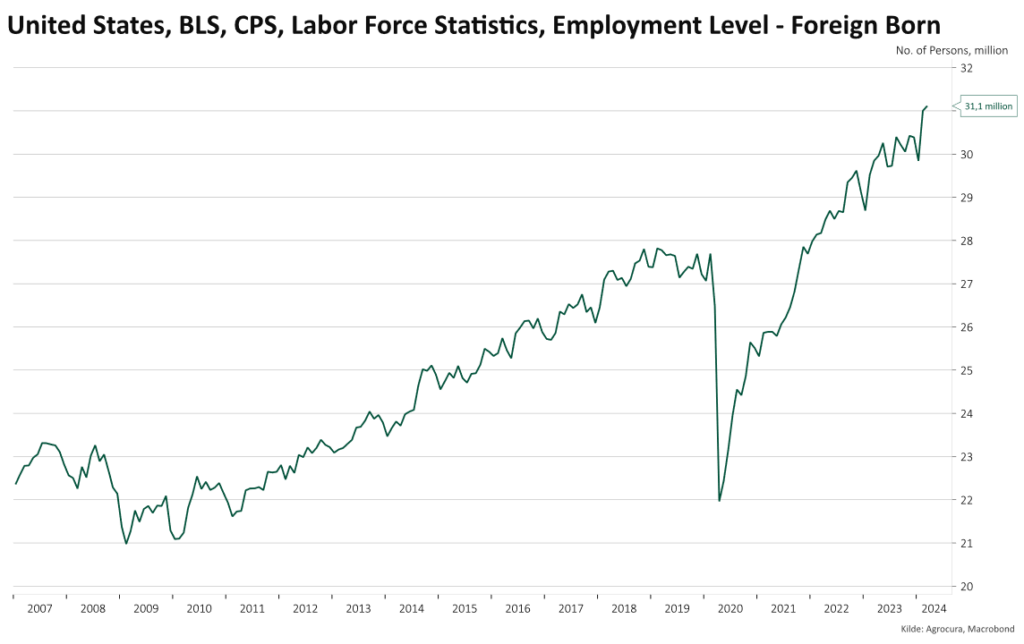

Den anden funktion er arbejdsstyrken og som udgangspunkt taler demografien imod at der skal ske et stort skift her da befolkningen, som påvist, bliver ældre og færre kommer ind på jobmarkedet. Immigration kan være en del af løsningen, hvis de kommer i job. Det har særligt været en væsentlig del af jobmarkedet i USA de forgangne år. F.eks. kan vi i nedenstående se at ca. 31 mio. af de ca. 160 mio. beskæftigede har anden baggrund end amerikansk eller ca. 10 % højere end før Covid. Det samme billede kan i øvrigt ses i DK, hvor befolkningsfremgangen alene tilskrives at vi bliver ældre og immigranter.

Graf: Udenlandsk arbejdskraft – US

Kunstig intelligens:

Den anden og forventelig meget mere anvendte metode fremadrettet er kunstig intelligens, der er i vild fremmarch. Og ja, der går nok +30 år før der findes løsninger der kan trække kabler eller udføre VVS arbejde, men for rutineopgaver i administration, beslutningstagen og en lang række opgaver i servicesektoren der ikke vedrører sociale eller følelsesmæssige kompetencer, kan det være en løsning. En smule paradoksalt er der stadig stigende evidens for at jo højere uddannelse, jo større er risikoen for at jobbet blive overtaget af AI, relativt set naturligvis.

Tager vi et eksempel blev der i februar 2023 lavet en analyse af chatGPT, der på det tidspunkt har været online i 3 mdr. Her blev 33 læger med i alt 17 specialer, bedt om at udfærdige 284 spørgsmål af varierende sværhedsgrad med både binære og deskriptive svarmuligheder. Datasættet er ikke stort nok til at give en egentlig konklusion, men uanset sværhedsgrad var besvarelserne og fejlmarginerne heri ens. Resultatet for en trænet model var at 51 % af svarene korrekt, igen dog ud fra et lille datasæt.

I august blev lignende analyser fortaget, hvor præcisionen var 72 % og var i flere tilfælde lige så præcise som en overlæge med +10 år på skolebænken, blot 6 mdr. efter forskningen begyndte. Største udfordring på daværende tidspunkt var patienter med flere diagnoser på samme tid.

Kigger vi så på lønningerne i selvsamme sektor der er blandt de højeste globalt, ligger en gennemsnitlig overlæge i USA på 290.000 USD i årsløn ifølge INDEED. Så udover at kunne give billigere løsninger til sektoren, der efter rentebetalinger er den største udgift i USA, kan det potentielt også give mere præcise diagnoser og nye ”hænder” til en aldrende demografi. Dog kan det også være at det bliver forløbet af fitness apps som f.eks. Apple eller Garmin der i forvejen registrerer data og kan give advarsler for anormale udslag. Førstnævnte startede allerede sidste år med udvikling af en sundhedsassistent, hvorfor skridtet videre kan være nærliggende.

Dette er blot et eksempel, og andre kan findes i den finansielle sektor, revisorbranchen, advokater, marketing, digital design osv. Og endnu større er potentialet når autonome løsninger i kunstig intelligens snakker med andre autonome løsninger i kunstig intelligens, med ingen eller minimal menneskelig indblanding. Det vil bl.a. kunne være løsningen på selvkørende transport, automatisk bogføring, gratis sagsbistand forud for retssager, oprettelse af telefon apps og hjemmesider og præcis/målrettet markedsføring efter forbrugeradfærd.

Potentielt er der derfor en ubegrænset arbejdsstyrke og en stor del af den arbejdsstyrke vi kender i dag vil kunne frigives til sociale, følelsesmæssige eller håndværksmæssige jobs, som f.eks. VVSer, elektriker, sygeplejerske etc.

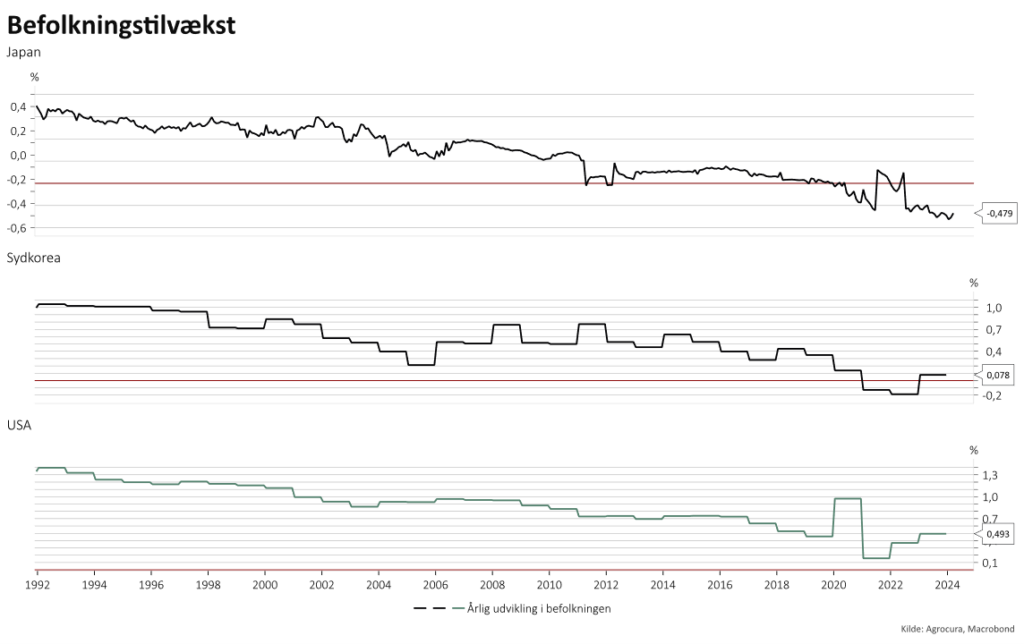

Bank of Korea fra Sydkorea, der i øvrigt er blandt dem der følger tættest i Japans demografiske fodspor, fremlagde i januar en analyse omkring indvirkning af kunstig intelligens. Konklusionen herfra var at 3,41 mio. jobs de næste 20 år kunne erstattes, svarende til 12 % af arbejdsstyrken i Sydkorea. Dernæst kunne det føre til 7 % fald i beskæftigelsen (eller flytning til andre erhverv) samt 2 % fald i lønudviklingen – selvom landet potentielt følger tættest i Japans fodspor.

Graf: Befolkningstilvækst Japan, Sydkorea og USA

Bank of Koreas analyse ligger i slipstrømmen af analysen fra Goldman Sachs sidste år, der argumenterede for at op mod 300 mio. jobs globalt frem mod 2030 kunne erstattes af kunstig intelligens. Alene 50 mio. heraf kunne efter sigende findes i Kina. Med i den ligning vil en stor del formodes genskolet i andre sektorer for at bevarer leveindtægter.

Energi:

For at kunstig intelligens kan komme nogen steder kræver det enorme ressourcer af energi hvilket er input variablen der fortsat ikke er styr på, i det omfang det kræves for at skalere AI i det omfang det kræves før ovenstående bliver en realitet. Fremtrædende navne i miljøet er dog obs. på denne udfordring og kaster store penge efter det. F.eks. investerede direktøren for OpenAI der står bag ChatGPT, Sam Altman, 375 mio. USD personligt i en startup der hedder Helion der fra 2028 forventer at have deres første kraftværk i drift baseret på fusion. Ligeledes er den første kunde også på plads, da Microsoft, der også støtter OpenAI, har meldt tilkendegivet de kommer til at aftage strøm herfra.

I det hele taget ser konkurrencen ud til at intensiveres voldsomt på energiområdet. Og man skal heller ikke længere end til forsiden på Helions hjemmeside, for at se deres vision er at give ubegrænset energi til fremtiden. Blandt metoderne fremgår Fusionsenergi som de, efter eget udsagn, er tæt på at kunne kommercialisere efter 6 succesfulde forsøg i projektet der hedder Trenta og forventer at have en stabil løsning i 2024. Sker det vil de som nævnt være klar i 2028 til kommercielt brug.

Fusionsenergi synes samtidig stjæle mere fokus og tiltrække flere investeringer, til trods for branchen som helhed kun har tiltrukket 6,2 mia. USD . Effektiviteten hvis det lykkedes er ifølge IAEA 4x bedre end Atomkraft som i dag, og næsten 4.000.000x mere effektivt end afbrænding af kul eller olie, ift. inputenhed. Ifølge brancheorganisationen IAEA forventer 18 selskaber at fusionsenergi er kommercielt tilgængelig senest i 2035 og yderligere 13 i 2040, hvor Helion altså forventer det i 2028. Med brug af kunstig intelligens og flere investeringer er der dog meget der kan indikere at den tidslinje kan fremrykkes væsentlig.

Hvis energiproblematikken løses og med den eksorbitante udvikling kunstig intelligens er i, kan vi potentielt stå i 2030, med tæt på ubegrænset arbejdskraft tilgængelig og billig/gratis energi der er tæt på Co2 neutral. Med næsten ubegrænset arbejdskraft og en produktivitet der forventelig vil stige sideløbende, kan de to punkter vi startede analysen med potentielt vendes rundt til det bedre. Derved er det ikke kapitalfunktionen der sørger for BNP vækst, men arbejdskraft og produktivitet.

Det mulige potentiale gør samtidig at BNP-væksten kan få et voldsomt løft på kort tid, uden at gælden følger da kapitalfunktionen som nævnt ikke følger med. Gæld i % af BNP vil dermed helt automatisk falde, også selvom gælden i værste fald måtte være stationær.

Investering:

Herefter opstår spørgsmålet så, hvad skal man investere i, i en verden hvor kunstig intelligens med så stor sandsynlighed bliver en så væsentlig del af vores hverdag. Siden lancering af Microsofts ChatGPT er chipproducenten Nvidia eksploderet i kursværdi og er i 2024 steget med 84 %, efter i 2023 at være steget 238 %. Ligeledes er flere blockchain baserede ETFér steget markant i værdi.

En del af kunstig intelligens er den store datalagring forbundet hermed hvor mikrochips kommer ind i billedet, og en del af forklaringen på performance i NVIDIA. I det hele taget er der en række pionerer der driver kapløbet, hvor vi har forløbere som Google, Microsoft, Amazon, Apple, Nvidia, Tesla etc.

På den korte/mellemlange bane år vil basecase dog være at kapitalen fortsætter med at gro i takt med den højere servicering af gæld og i mangel af arbejdskraft og produktivitet. Det vil forventelig også få centralbankerne til at bremse/stoppe udsalget af obligationer og ultimativt få dem til at købe op igen. Det får i givet fald den globale likviditet til at stige yderligere, og selvom det ikke nødvendigvis vil kunne spores i vores daglige forbrug, vil det forventeligt have en påvirkning på flere aktivklasser herunder huse, aktier, krypto og andre samleobjekter der hedger ”værditabet” grundet den højere likviditet og dermed stige i pris.

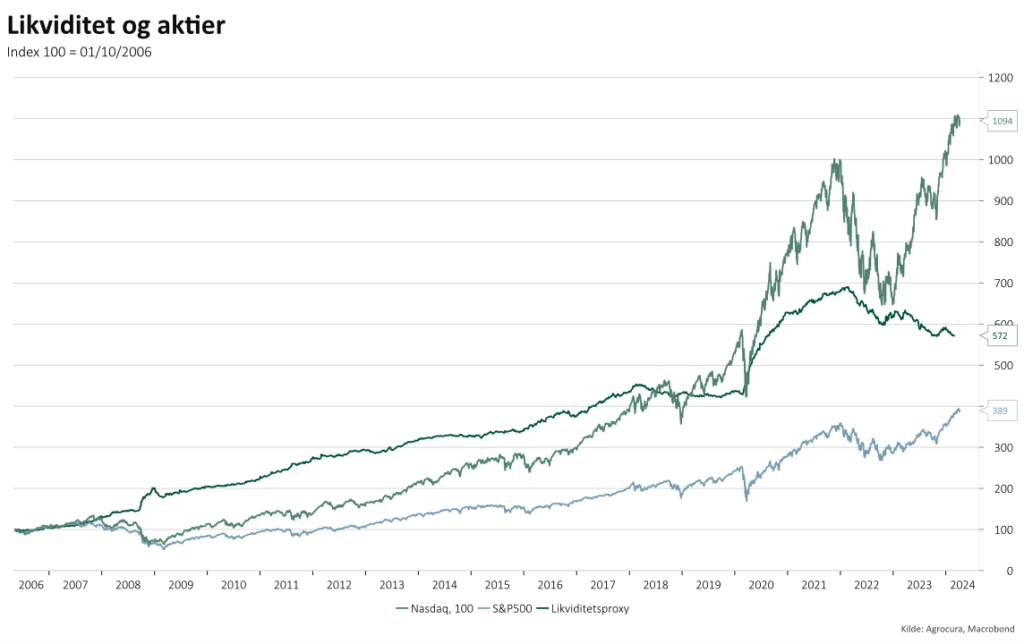

Bedste mulighed for dette, og samtidig en hedge mod fremtidig udvikling mod AI og blockchain teknologi er teknologiaktier og krypto. Det er i øvrigt også blandt de eneste aktivklasser der har outperformet væksten i likviditet siden man i stigende grad benyttede det som substitut i kraft den manglende produktivitet og arbejdsstyrke. I nedenstående ses teknologiaktierne holdt op i mod, den til tider udskældte likviditetsproxy i centralbankbalancerne fra USA, Europa, Kina, Japan, Schweiz og England. I den lyseblå graf ses S&P500 indekset som underperformer, havde vi lagt det tyske Dax, Verdensindekset og Emerging markets indover var de endnu lavere, og havde vi denomineret dem i USD havde de været endnu lavere.

Graf: Centralbankbalancer og Nasdaq100, S&P500

En forsikring mod stigende likviditet og fremtidens mulige udvikling vil altså alt andet lige være i teknologi og krypto. Det emne berører Real Vision meget mere løbende, med deltagere fra nogle af klodens skarpeste investeringshjerner. Arkiv hertil kan findes her.