2.5.2022:

Afkastkommentar april 2022

Stor volatilitet præger fortsat markederne og giver april en kedelig 4 plads på listen over de ringeste afkastmåneder siden 1973 for både obligationer og aktier. Afkastet ÅTD ligger for middel og høj risiko hhv. på -4,1 % og -3,9 %, mens benchmark ligger på -6,37 % og -5,70%.

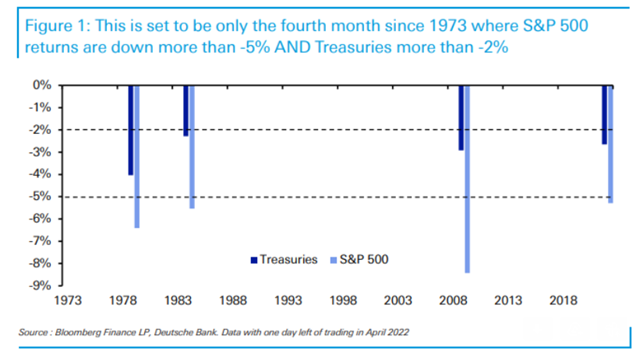

Volatiliteten er i april fortsat og som vi var inde på for et par uger siden, er det formentlig et tilbagevendende tema frem mod og endda hen over sommerferien, eller indtil centralbankerne finder fodfæste. Cocktailen i april var dog alligevel usædvanlig da det afkastmæssig blev noteret for den fjerde ringeste måned når vi tager helhedsbilledet i betragtning. Derved faldt aktierne i S&P500 med 5,4 %, mens obligationerne som helhed måtte notere et fald på 2,9 %, som det fremgår af nedenstående figur.

Figur: Obligations og aktieafkast

Kilde: deutsche bank

For vores middel risiko portefølje endte april med et afkast på -1,5 %, mens høj risiko porteføljen endte på -1,6 %, begge efter omkostninger. ÅTD ligger middel fortsat svagere end høj risiko særligt tynget af den særdeles negative udvikling i obligationskurserne, hvor der har været få steder at finde ly. Afkastene er hhv. -4,1 % og -3,9 % for middel og høj risiko, mens benchmark er hhv. -6,37 % og -5,70 %. Vi har fortsat ingen kunder i lav risiko porteføljen, men afkastet ÅTD er her -4,89 %.

Vores allokering i obligationer ligger stort set lig markedet, hvor high yield fondene og emerging markets fondene trækker ned, mens vores allokering mod Accunia investment grade virksomhedslån hiver modsat. Sidstnævnte er begunstiget af en variabel rente og et relativt højt direkte udbytte, som hjælper vores porteføljer højere end benchmark.

På aktieallokeringen er smertensbarnet uden konkurrence Kina, med et fald på 22,9 %. Vi overvåger allokeringen tæt, men vurderer for nu at de seneste lockdowns har en stor del af forklaringen. Kigger vi på kreditimpulserne som er en god indikator på fremtidige aktieafkast, ser Kina fortsat spændende ud fremadrettet, så vi planlægger at bibeholde positionen over sommerferien og ind i andet halvår, medmindre kreditimpulserne fortæller andet.

Kigger vi omvendt på vores allokering til value, Australien og Emerging markets ligger alle fonde bedre end verdensindekset og dermed benchmark som er nede med 11 % ÅTD. Samlet set ligger vores aktieeksponeringer derfor bedre end markedet, da Kina kun udgør end mindre del af porteføljen.

ÅTD-afkastene er som følger:

MSCI World: -11,05%

OMXC25: -10,23%

S&P500: -13,34%

Eurostoxx600: -8,08%

Agrocura middel risiko: -4,11 %

Benchmark middel: -6,37%

Agrocura høj risiko: -3,91 %

Benchmark høj: -5,70%

I forrige uge var vores rebalancering korridorer tæt på at blive udløst da, obligationskurserne var faldet relativt mere end aktiekurserne og porteføljerne derfor var overvægtet aktier. De seneste 10 dages udvikling har dog snævret det væsentlig ind igen, så aktier ikke er så kraftigt overvægtet som tilfældet var før påske. Rebalancering sker som bekendt ved en aktivallokering +/- 10 % i skævvridning fra porteføljens udgangspunkt. Dvs. hvis aktieallokeringen i høj risiko højere end 82,5 % eller lavere end 67,5 % rebalanceres da udgangspunktet er 75%.