24.4.2023:

Konditionerne indikerer forsigtighed – stadig

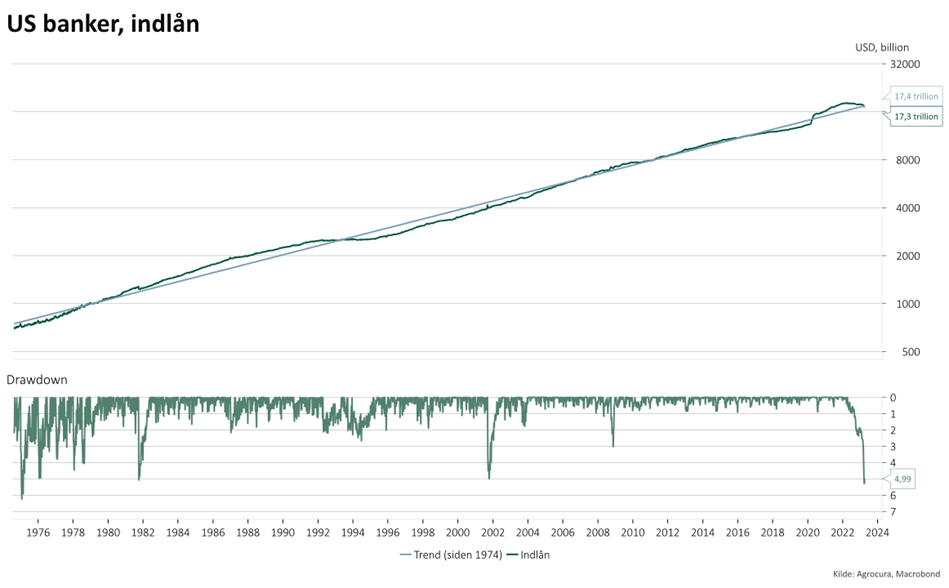

Credit Crunch: For nogle uger siden skrev vi om konditionerne for en Credit Crunch (kreditklemme) var ideelle lige nu. Dels på baggrund af bankkrisen hvor indlån pludselig manglede, som vil komme til at påvirke udlån, og typisk sker 6-9 mdr. ud i fremtiden. Centralbankerne har været effektive og forbrugerne ligner fortsat at have tillid til det finansielle system, et såkaldt ”bankrun” hvor kunderne hurtigt og i stort omfang trækker midler ud er derfor ikke på tale. Det sagt spadserer indlån stadig ud af bankerne, og med god grund. Bankkrisen i marts har gjort forbrugerne opmærksomme på pengemarkedsrenterne på ca. 5 %, mens indlånene typisk mindre end det halve, og i nogle tilfælde helt ned 0,05%. I nedenstående ses derfor at den indlånene er tilbage til trenden siden start 70érne. I samme ombæring ses at det såkaldte drawdown, der måler den procentuelle nedgang siden toppen, er på ca. 5 %, svarende til tidligere recessioner. Det kan ikke undgås også at påvirke udlånsaktiviteten, hvor konditionerne som førnævnt er til stede for et credit crunch.

Graf: Indlån, trend og drawdown

Hopper vi dernæst videre til økonomiens mest vedhængende mohikaner i øjeblikket, jobmarkedet. Her skrev vi også for et par uger siden at baseret på den seneste tids lønudvikling, forbrugsrate, deltagelsesrate og åbne jobannoncer ligger en svaghed i jobskabelsen lige om hjørnet og kan være negativ allerede inden sommerferien.

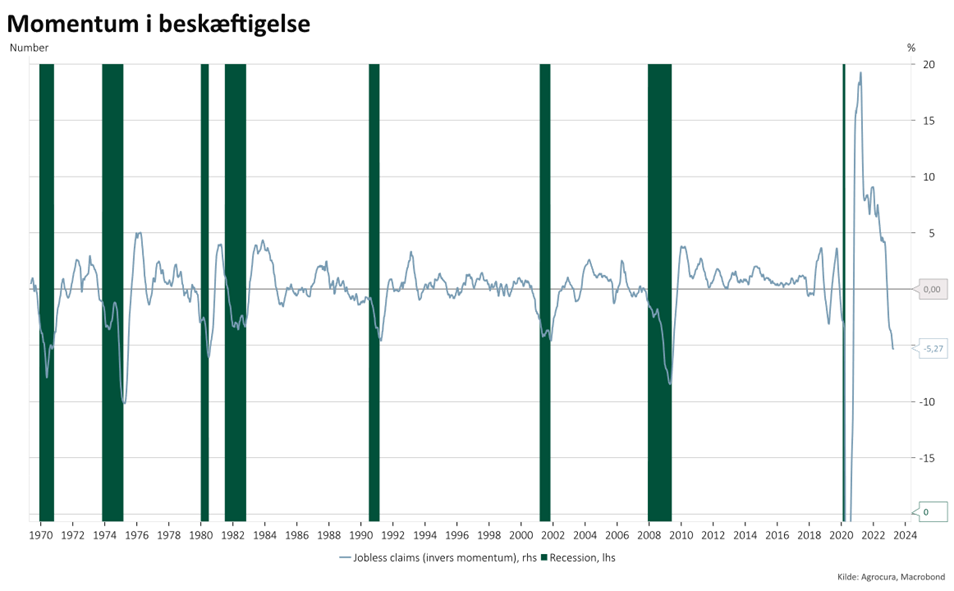

Det begynder nu også at bekræftes i de ugentlige arbejdsløshedstal (jobless claims). I nedenstående graf ses momentum i beskæftigelsen, som er faldet væsentlig under 0-puntet og klart i recessionsterritorie.

Graf: Momentum i beskæftigelse

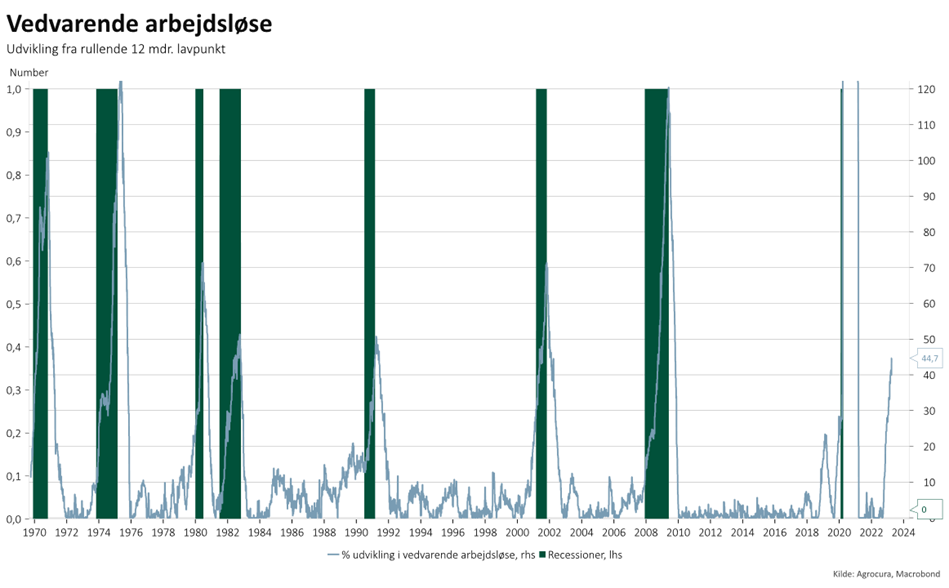

Kigger vi desuden på udviklingen i vedvarende arbejdsløse. Her er udviklingen interessant fra den seneste tids udvikling. Så hvis vi kigger på 12 mdrs. rullende lavpunkt, får vi løbende input til det cykliske lavpunkt og udviklingen fra det lavpunkt. I nedenstående graf ses derved udviklingen i vedvarende arbejdsløse holdt op i mod de lavpunktet fra de seneste 12 mdr. Her så vi et lavpunkt på 1,29 mio., det aktuelle tal kom i går frem på 1,87 mio. eller ca. 45 % højere. Også her er vi på et niveau der typisk har indikeret recession.

Graf: % udvikling i vedvarende arbejdsløse fra 12 mdr. lavpunkt

Og kigger vi slutteligt på den, i vores optik, mest pålidelige indikator, der både omfavner job, pengemængde, nye ordrer, aktier, byggetilladelser mv. Er denne også i en fase hvor vi enten står i en recession eller godt undervejs ind i en.

I nedenstående ses udviklingen i de ledende indikatorer på årsbasis, hvor vi i marts kan se at tempoet i nedadgående retning igen tog fart. Og faktisk er det både på 6, 12 og vores foretrukne 36 mdrs. basis at indikatorerne peger ned. Vores arbejdsskema indikere altså fortsat opbremsning og/eller recession, hvorfor vores porteføljer er dikteret her mod.

Graf: årlig udvikling i ledende indikatorer

Det faktum at marts måneds bankkrise blev afværget har dog fået en lang række finanshuse til at skyde recessionen til hjørne. Og lad os i det hele taget lige tænke tilbage på de første 4 mdr. I fortællingen i januar var disinflation og faldene renter og stigende aktier, februar var højere renter i længere tid og svær aktiemåned, marts var dommedag med finanskrise og kollaps i markedsrenter, mens april ”stærk jobmarked, der kommer ikke recession og renterne kan stige”. Summa summarum markederne er i vildrede og forsøger at indprise alle tænkelige scenarier. Som skitseret i ovenstående trækker skyerne sig dog sammen, og indikerer at vi skal håndtere risikoen effektivt indtil modsat er bevist.

En kort sidebemærkning om recession. Selvom vi ikke forventer det er en 2008 recession der gentages, er der alligevel et eksempel vi vil pille ud derfra. Ved de indikative nøgletal kan den økonomiske udvikling på papiret se fornuftig ud, de bliver dog tilpasset og i løbet af 3 mdr. under finanskrisen gik man med konsensus om -3,5 % vækst i Q4 2008 til -8 %.

Så for os handler det om at skære støjen fra og kigge på konditionerne som altså lige nu indikerer recession og dermed risikostyring. Det kan være vi undviger recession, men når der er udsigt til regn, tager vi farten af, indtil vejret igen bliver anderledes.

Det bringer os så videre til hvad vi skal investere i.

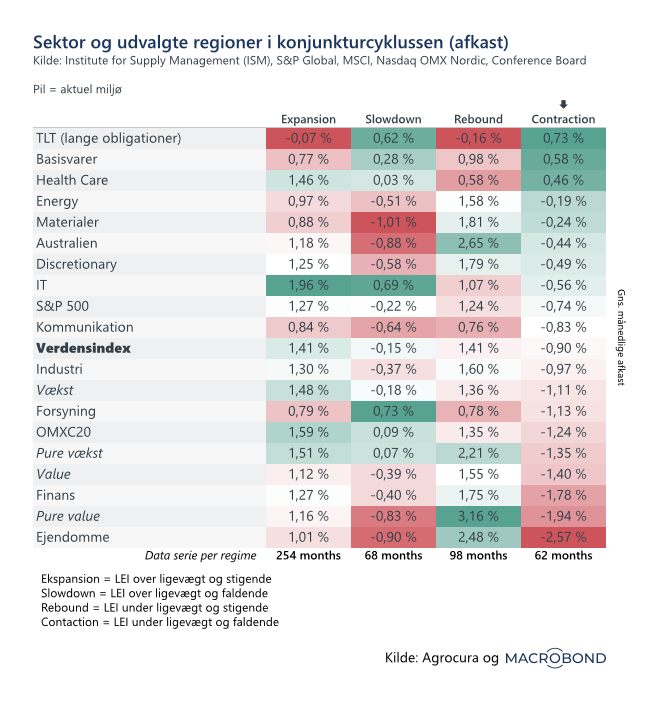

I nedenstående har vi de 4 faser vores model opererer i, ekspansion, slowdown, rebound og contraction. Som pilen indikere er vi i contraction. Baseret på de seneste 482 mdr. (+40 år) er det fasen hvor lange obligationer har det bedst, med en gns. månedlig stigning på 0,73 %, værst har ejendomsaktierne det (dog også trukket kraftigt ned af finanskrisen). På aktiesiden har vi defensive kvalitetssektorer som basisvarer og health care, der er de eneste type aktier der i månedligt gennemsnit ligger med positivt afkast, deraf vores allokering til kvalitetsaktier.

Figur: Gns. Månedsafkast pr. aktivklasse i konjunkturcyklussen

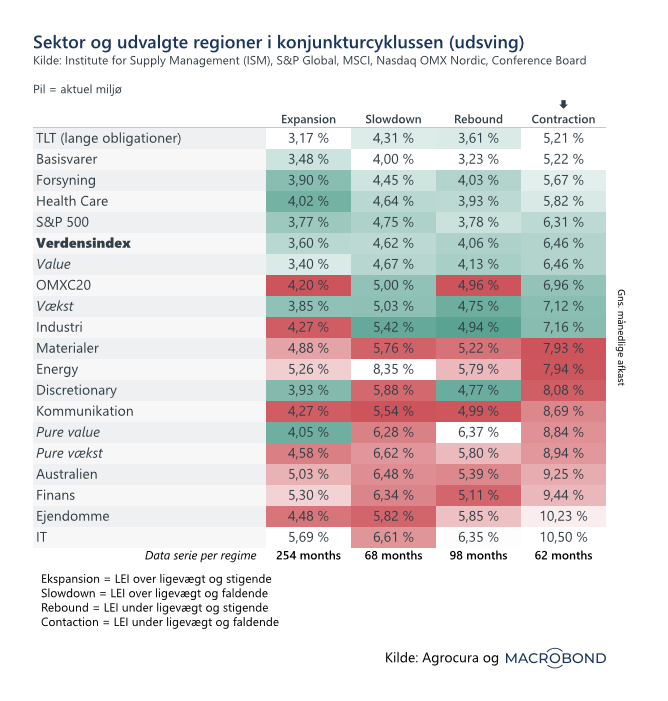

Der hvor det til gengæld bliver interessant og det der gennemsyrer hvor aktuelle fokus er de udsving vi kan forvente inden for aktivklasserne. Her har vi igen lange obligationer øverst med de mindste udsving. Bemærk dog at udsvingene i aktuelle fase ligger højere end de andre, også for obligationer. Desuden har vi basisvarer og health care på hhv. 2 og 4 pladsen. Det risikojusterede afkast er (historisk!) derfor det klart bedste på disse 3 aktivklasser hvorfor vores metodiske allokering er vægtet her mod. Bemærk i øvrigt at finans, ejendomme og IT-aktier er dem størst udvsving

Figur: Gns. Måneds udsving pr. aktivklasse i konjunkturcyklyssen

Summer vi op handler det altså for os om at beskytte kapitalen og have styr på risikoen i de aktuelle konditioner og har i øvrigt gjort det siden november. Igen, der er en ”risiko” for at uvejret ikke kommer som konditionerne tilsiger, vores allokering har i såfald afkastbærende elementer, af samme årsag er kontanter ikke en gangbar vej, da vi ”kun” arbejder med sandsynligheder og ikke sikkerheder.

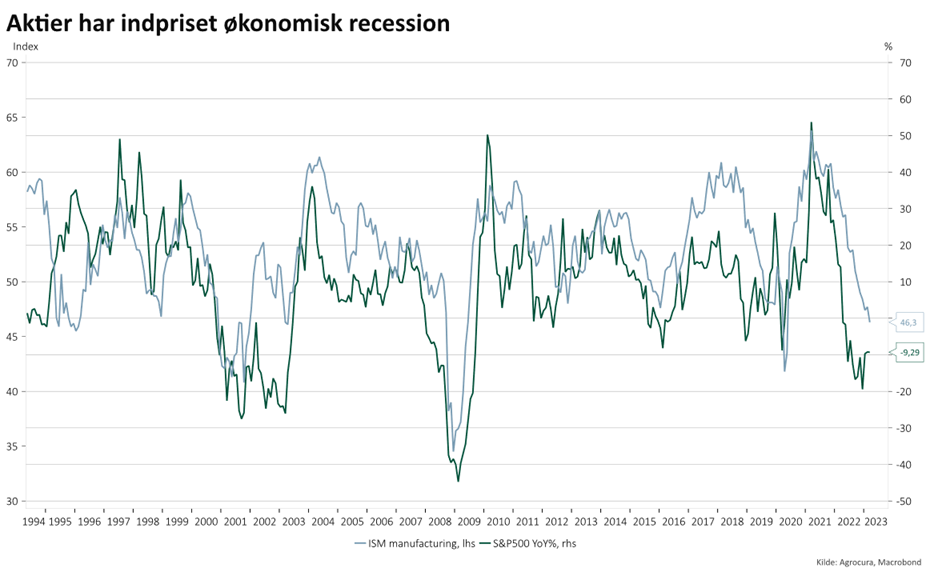

Hopper vi dernæst videre til aktierne i bredere forstand har vi det meste af 2023 advokeret for at bunden med em hvis sandsynlighed blev sat i oktober 2022 og at det nu mest handler volatilitet. Én af årsagerne hertil er at år-år til udviklingen i aktierne svarer til at ISM (US erhvervstillid i industrien) skal ned mod 40 (aktuel 46,3) altså en grim økonomisk opbremsning, som vi stadig ikke har set, men som aktierne har indpriset.

Graf: ISM industri og år-år udviklingen i S&P500

Det næste er at i takt med at recessionen trykker på, vil likviditetscyklussen også vende for at opbløde for landingen = positivt for aktierne, særligt tech som er særligt sensitive herfor.

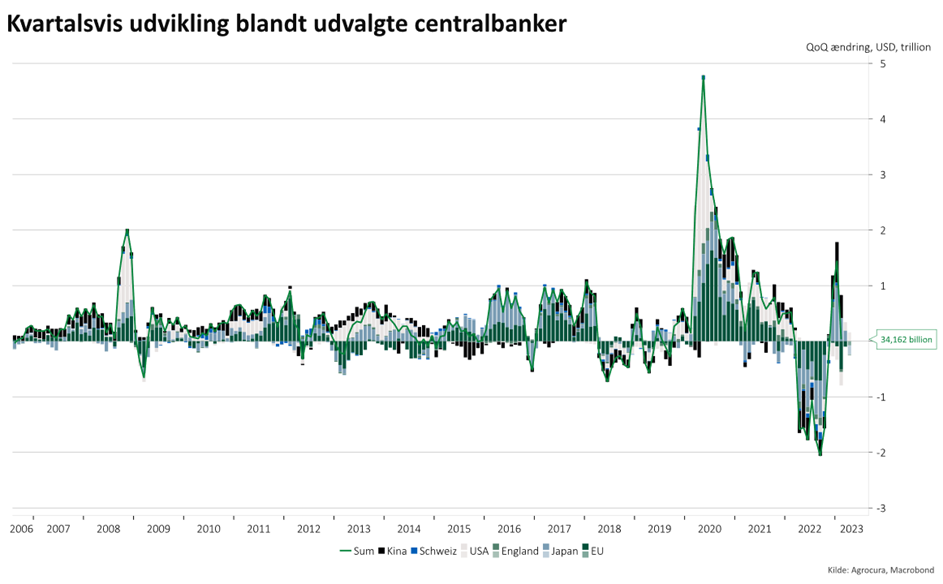

I nedenstående figur ses den kvartalsvise ændring i balancerne hos den kinesiske, europæiske, amerikanske, engelske og japanske centralbank. Bemærk i øvrigt ændringen de seneste mdr. har været positiv kraftigt trukket af Japan og Kina, men nu er tilbage på ligevægt. I øvrigt også et argument for at volatiliteten igen kan komme tilbage på den korte bane, men også hvor aktierne har performet solidt siden oktober.

Figur: kvartalsvis ændring i centralbalancerne, månedsvis