4.10.2023:

Obligationer fortsætter med at være porteføljernes smertensbarn

Highlights

- Seneste rentestigninger er ikke et resultat inflationsfrygt, men resultat af højere realrenter

- Modellerne indikerer fortsat recession som et basisscenarie

- Så længe kerneinflation presses ned, centralbankerne er på pause og de økonomiske nøgletal er negative er toppen på de lange renter inden for rækkevidde.

- Vi bibeholder vores obligationsallokering og anbefalinger som de er nu.

- Stregen i sandet er en ændring i vores konjunktur model.

I sommers argumenterede vi for at den daværende bevægelse ned i renterne kunne være en tendens vi kunne se mere af her i efteråret. Indtil nu er denne dog udeblevet og endda gået modsat da renterne med lang løbetid den seneste måned er steget relativt kraftigt og over niveauerne vi oplevede sidste efterår. Vi vurderer derfor i denne analyse om der fortsat er potentiale.

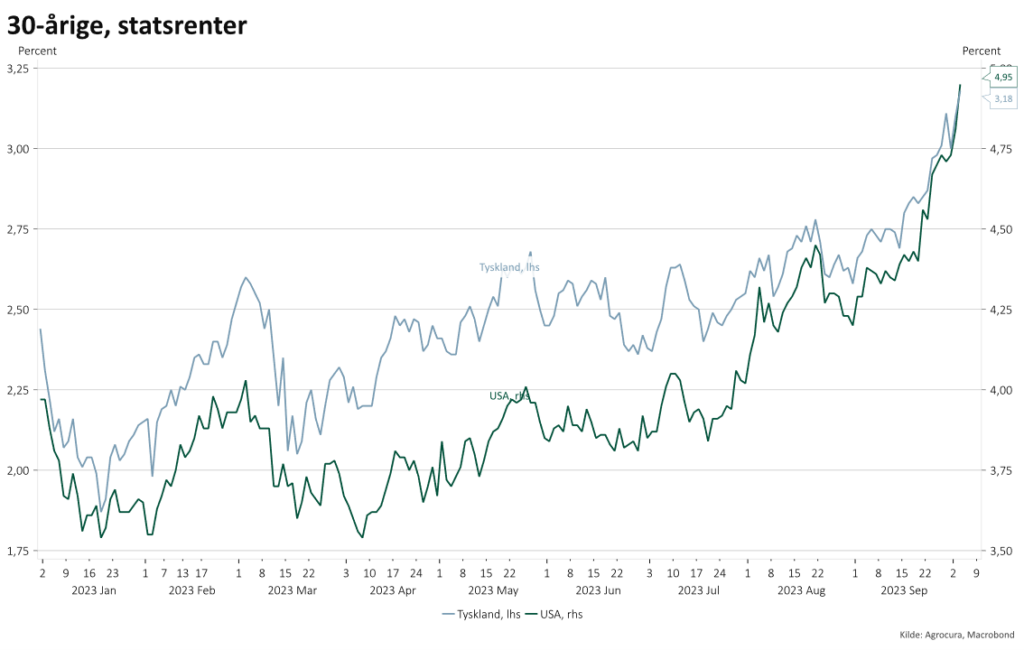

De 30-årige statsrenter (lange renter) har i løbet af året oplevet store udsving på mellem 1-1,5 %, og særligt i september har pilen været op som det ses i nedenstående graf. Det kom særligt i lyset af at den europæiske centralbank på deres rentemøde d. 14 september kommunikerede at de nu vurderede renten var høj nok til at slå inflationen ned (læs pause for rentestigninger). I en mere hård tone nåede den amerikanske centralbank d. 20 september frem til samme konklusion.

Graf: 30-årige statsrenter Tyskland og USA

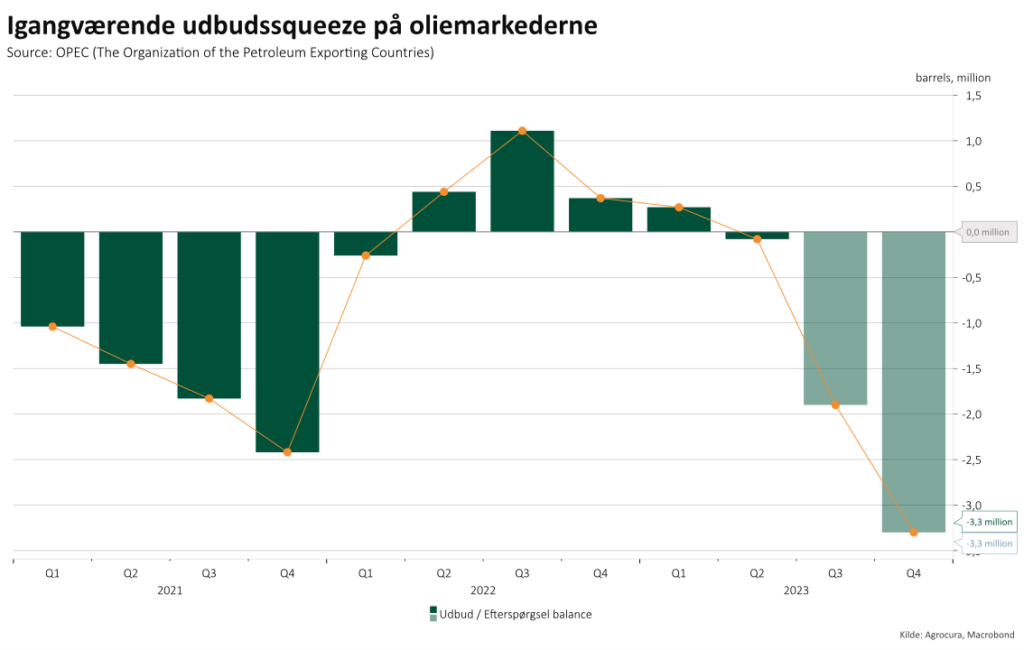

I samme periode har vi set en europæisk inflation falde væsentligt tilbage, hvor den vigtige kerneinflation (uden energi og fødevarer) i september blev realiseret på 4,5 % mod ventet 4,8 % og august måneds 5,3 %. Et lignende billede ses i USA på kerneinflation der er faldet til 3,9 %, hvorimod den overordnede inflation er steget til 3,7 % fra 3 % i juni. Særligt sidstnævnte kan være én af forklaringerne på den seneste måneds rentestigninger. Og i kombination med at særligt olieprisen i september kunne notere fremgang er der opstået ny frygt for høj inflation, og da centralbankerne har kommunikeret at de potentielt er færdige med stigninger, har markederne taget teten og sendt de lange renter op. Frygten kan i et omfang være begrundet, i hvert fald har Saudi Arabien og Ruslands beslutning om at begrænse olieproduktionen frem til årsskiftet medført ubalancer. I nedenstående ses et estimat fra de olieproducerende lande (OPEC) at der global basis kan opstå manglende udbud for ca. 3 mio. tønder om dagen ift. efterspørgslen, hvilket kan være én af grundende til markedets reaktion.

Graf: Udbud/efterspørgsel råolie

Det andet, og nok vigtigere, element der er en knast for rentemarkederne, er et enormt udbud af særligt amerikanske statsobligationer uden den faste aftager vi tidligere har oplevet i centralbankerne. I juni måned suspenderede USA deres gældsloft, som i praksis har betydet at de siden har gældsat sig voldsomt og kører med glidende underskud på betalingsbalancen svarende til 18 % af BNP. Særligt for USA’s vedkommende har det oversvømmet markedet med obligationer, som kan være forklarende faktor i yderligere rentestigninger. Netop det faktum er kommet til debat, da budgetterne til 2024 skal forhandles i repræsentanternes hus, og med et forestående præsidentvalg næste år, har republikanerne god grund til at gøre det svært for demokraterne at komme igennem. Det kan bremse lidt af det bonanza der sker på gældssiden nu. I teorien kan USA fortsætte sin gældsætning i lang tid, men det vil forventeligt få konsekvenser på kreditvurderingen, hvilket heller ikke vil være i bedste interesse med en i forvejen stor gæld.

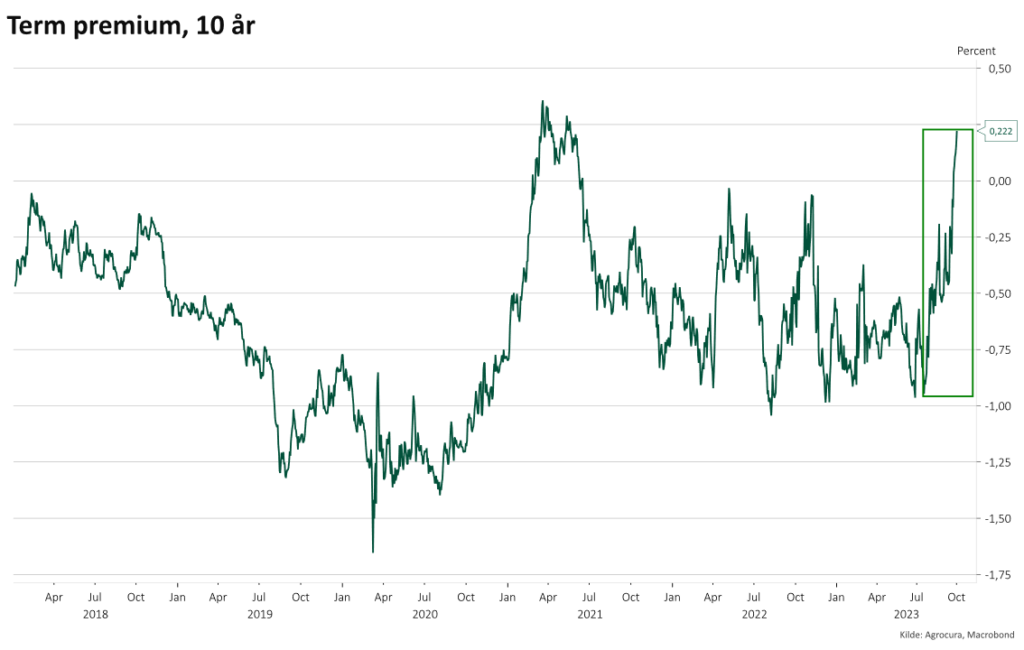

Grundelementet ift. renterne er at få inflationen ned og sørge for at dem bliver nede på målsætningen, tæt på 2 %. Det er hele præmissen omkring det mandat centralbankerne har og markedet i øvrigt køber ind på. Ift. inflation ser det ud til at markedet ikke forventer det vil være et langvarigt problem, at den ligger på et permanent højt niveau, men at den måske kan være mere volatil. I hvert handles forventningen til fremtidig inflation (inflationsswappen) på niveauer der ligger over årene før Corona perioden, men under perioden efter finanskrisen. Til gengæld handles den såkaldte term premium noget højere end for bare et par mdr. siden. Term premium er investorernes krav til betaling for at købe obligationer med længere løbetid, og derved tage renterisiko. Og netop det forhold kan forklare hovedparten af den stigning vi har set i renterne de seneste mdr. som det anvises i nedenstående graf. Det kan være en indikation på at markedet tror inflationen og væksten i fremtiden kan være højere og mere volatil eller som resultat af et højere udbud af lange obligationer som giver en ekstra præmie, netop som vi har beskrevet i ovenstående.

Graf: Term premium 10-årig US statsobligation

Et nærmere blik på inflationen indikerer desuden at de svage impulser vi får fra Kina fortsat, er i gang. Uro i deres ejendomssektor samt fortsat lav inflation, er stadig på tale som vi skrev om i sommers, hvorfor impluserne derfra alt andet lige vil være negative.

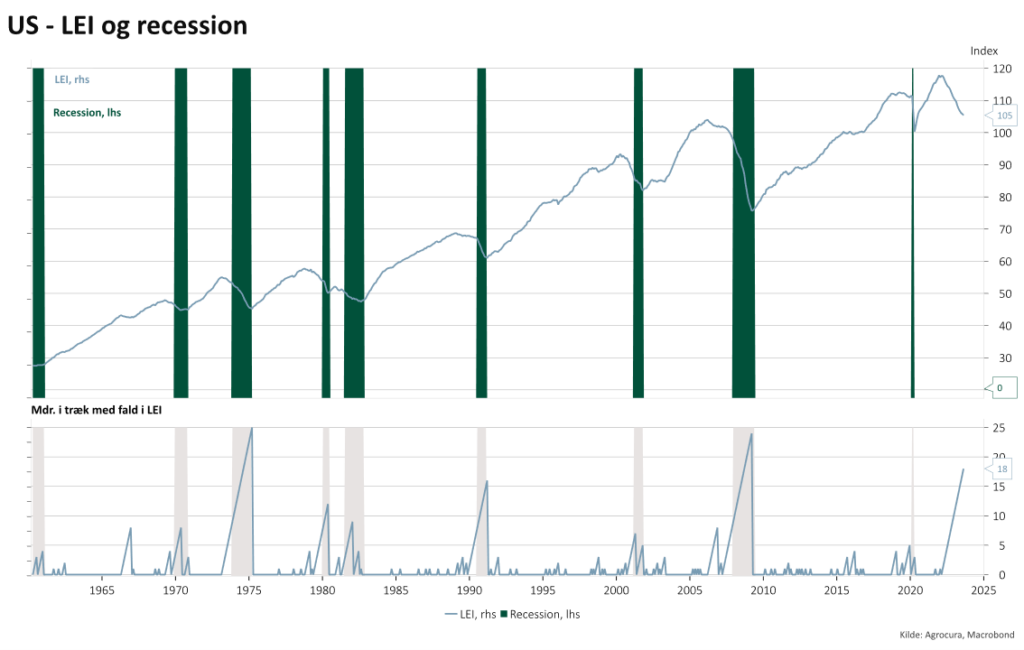

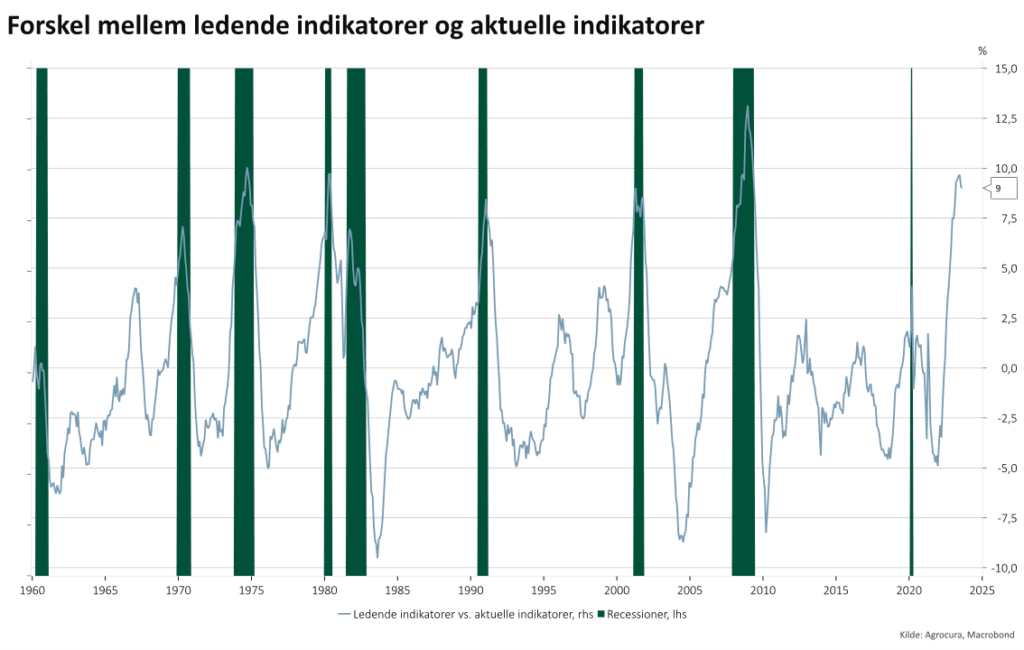

Næste element som vi har skrevet om en del gange igennem det meste af 2023 er risikoen for recession, hvor vi i Europa formentlig allerede har det ene ben plantet, med Tyskland som frontløber. Den tendens mangler vi for alvor at se i USA, ligesom arbejdsmarkedet fortsat mangler at give efter begge stedet. I vores modeller blinker der dog lamper som fortsat bakker op om at recession, også i USA, er et scenarie vi skal holde åben. I grafen herunder ses de ledende indikatorer for USA, som nu på 18 måned har oplevet fald, tidligere gange vi har oplevet det, har det indikeret en recession har været på trapperne eller vi har stået i en. Dernæst kan vi se at forskellen mellem indikatorerne og økonomien afviger på et niveau vi typisk ser op til eller i en recession

Graf 1: Mdr. med fald i indikatorer

Graf 2: Forskel mellem ledende indikatorer og økonomi

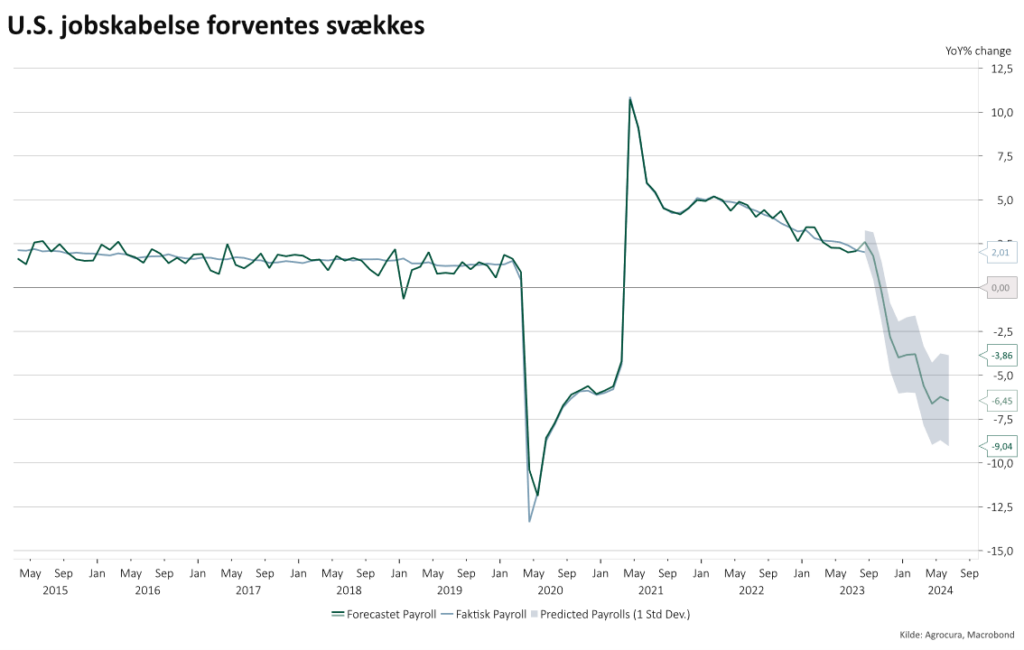

Én af nøglerne til at tøjle inflationen og ultimativt også til at bestemme om vi er i recession eller ej, er temperaturen på jobmarkedet. Særligt for amerikansk økonomi er jobmarkedet vigtigt da ca. 70 % af økonomien stammer fra servicesektoren, som er bundet op på aktiviteten på jobmarkedet. Status på jobmarkedet er fortsat en lav arbejdsløshed, og stadig mange aktive jobopslag, om end begge har mistet momentum relativt til før sommerferien.

Tager vi dog input variabler fra bl.a. aktive jobopslag, privatforbrug, lønudvikling, arbejdsløshedsprocent og deltagelsesrate i arbejdsstyrken, indikeres det at de kommende jobrapporter fra amerikansk økonomi får det stadig sværere. I nedenstående graf ses en negativ udvikling måned-måned, mens også udfaldsområdet i det grå område indikere det som negativt gående ind i 2024. Bliver det en realitet, bliver den ellers så standhaftige servicesektor forventelig også sat på prøve, og kan igen give negative inflationsimpulser, som kan markere top for renterne.

Graf: US jobskabelse har svære udsigter

Vi ved at det tager tid før renterne får masseret sig gennem markedet og reelt rammer forbrugeren. Et aktuelt eksempel er at vi står på tærsklen til refinansiering af F3 og F5 lån for i alt 285 mia. der går fra negativ/nulrente til en rente på ca. 4 %. Historisk går der ca. 18 mdr. fra centralbanken hæver renten til forbruger mærker den fulde effekt. Og selvom forbrugerne på papiret er stærke med store nettoopsparinger, vil en så stor og hurtig renteændring forventelig ændre nogle forbrugsvaner, særligt hvis arbejdsløsheden begynder at stige i samme ombæring.

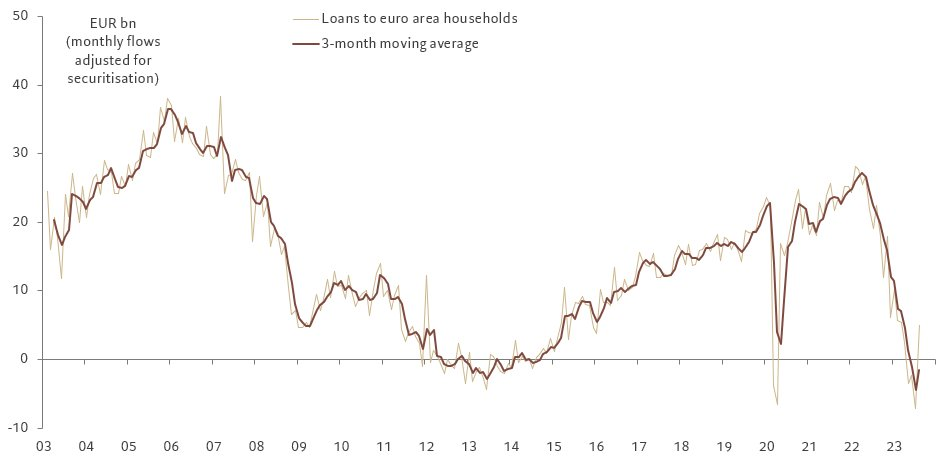

På seneste rentemøde i ECB kunne vi også se der i flere mdr. i 2023 er afviklet mere gæld end der er optaget, for første gang siden 2014, ligesom kortsigtede gældsætning i virksomheder indikerer det samme. Altså rentestigningerne materialiserer sig langsomt i økonomien, og vil fortsætte langt ind i 2024.

Graf: Lån til europæiske husholdninger

Derved kan vi med rimelighed argumentere for at i hvert fald ECB er færdige med rentestigninger, USA er mere tvivlsom om der kommer en enkelt stigning yderligere. Aktuelt er der 28 % sandsynlighed for én rentestigning mere i november, mod 16 % i sidste uge, men 33 % for en måned siden.

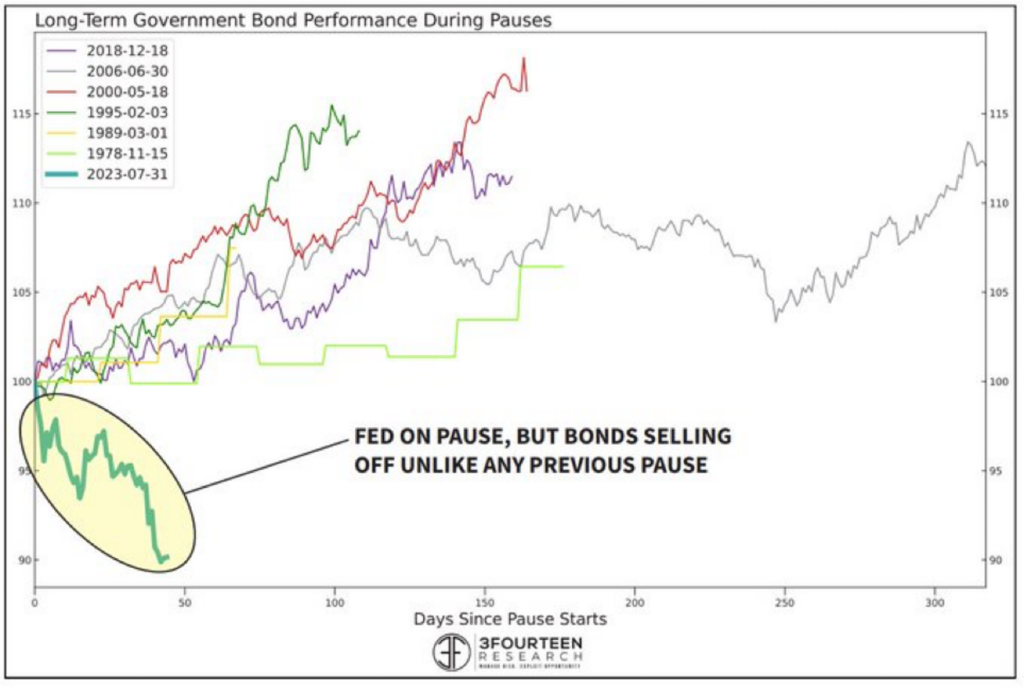

Om toppen for FED er nået eller ej er også interessant. Historisk er en recession altid (pånær Corona) fremprovokeret af for restriktiv pengepolitik, udfaldet denne gang er derfor enten stiger inflationen igen ellers fortsætter den økonomiske svaghed. Det vil være historisk hvis centralbankerne rent faktisk kommer i mål med en blød landing, altså får inflationen ned uden økonomien lider for meget i processen. Derved har de lange renter typisk toppet lige før eller lige efter centralbankerne stopper for deres rentestigninger. I nedenstående graf ses afkastet på de lange obligationer og dermed udfaldet på de lange renter, når FED har nået toppen i rentestigninger.

Graf: Afkast lange obligationer efter top i styringsrente

Koger vi det sammen er momentum i økonomien nedadgående, de opadgående inflationsoverraskelser synes at være fortid, mens centralbankerne forventeligt har nået toppen. Vores forventning er derfor (fortsat) at casen omkring lange obligationer har sin berettigelse i porteføljen. Udstedelse af nye obligationer/centralbankbalance reduktion, og usikkerhed om energipriserne kan skubbe ved præmierne på de lange renter, men toppen synes inden for rækkevidde, da de langsigtede inflationsforventninger ikke handles med op. Endvidere har vores porteføljer en varighed på ca. 8,5. Det betyder 1 % ændring i renten alt andet lige vil betyde 8,5 % fald i obligationerne, omvendt forrentes selvsamme obligationer med ca. 4 % p.a. hvorfor det reelle fald pr. år vil være -4,5 %. Omvendt vil et rentefald på 1 % have modsatte effekt og betyde ca. 12,5 % stigning.

Vi bibeholder derfor aktuel obligationsbeholdning, mens stregen i sandet for os er en ændring i de ledende indikatorer. Begynder de at trende op, reducere vi igen varigheden og sælger fondene med længst løbetid.