14.08.2024:

Alternative sammensætninger af en 60/40 portefølje

I CuraInvest bygger vores investeringsløsning op omkring en 60/40 portefølje (60% aktier og 40% obligationer) med et konjunkturoverlag og variationer efter risikoprofil. Kigger vi dog i forlængelse af denne portefølje, og hvilke aktiver der kunne være interessant at konkluderer opstår flere interessante muligheder. I analysen er der taget udgangspunkt udelukkende i amerikanske aktier og obligationer, hvorfor nuancegraden af en 60/40 portefølje er relativt beskeden, metodikken holder dog.

I nedenstående tager vi udgangspunkt i ÅTD-udviklingen (vi kunne have brugt hvilken som helst tidshorisont og nået noget lig samme konklusion).

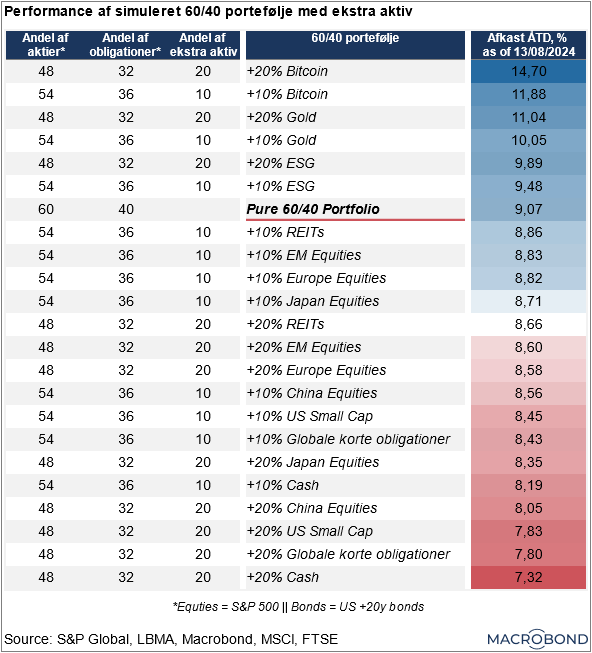

Tabel: 60/40 performance (US) med ekstra aktiv

Overordnet Performance

Den rene 60/40 portefølje, uden tilføjelse af ekstra aktiver, har opnået et ÅTD-afkast på 9,07 %. Dette fungerer som et benchmark, som de andre porteføljer kan sammenlignes med.

Bitcoin som ekstra aktiv

Porteføljer, der tilføjer Bitcoin (både 10 % og 20 %), har haft det bedste afkast i perioden. Specielt porteføljen med 20 % Bitcoin har opnået et afkast på 14,70 %, hvilket er det højeste af alle. Denne stærke performance kan indikere, at Bitcoin har været en af de bedst præsterende aktiver i perioden, måske som følge af stigende adoption eller øget efterspørgsel fra investorer på jagt efter alternative investeringer, f.eks. børsnoteringen af ETFén i USA, vi skrev om tidligere på året.

Guld og ESG som ekstra aktiver

Porteføljer med både 10 % og 20 % Guld eller ESG (Environmental, Social, Governance) har også præsteret godt, med afkast på i niveauet 9,48 % til 11,04 %. Guld har traditionelt fungeret som en sikker havn i tider med økonomisk usikkerhed, og ESG-investeringer har fået øget fokus som et resultat af stigende bevidsthed om bæredygtighed.

Herfra går ÅTD afkast dog ned under 60/40 porteføljen og tilføjer man et aktiv uden for USA vil det sandsynligvis har trukket porteføljen ned da omverdenen overordnet set ikke har genereret lige så gode afkast.

Ejendomme (REITs) og EM-aktier (Emerging Markets)

Ejendomsaktiver (REITs) og Emerging Markets-aktier (EM Equities) har givet udmærket solide afkast, især med en 10 % allokering til REITs eller EM Equities, som har givet afkast omkring 8,66 % til 8,83 %. Dette antyder, at både ejendomsmarkedet og vækstmarkeder har givet stabile afkast i den betragtede periode.

Porteføljer, der inkluderer europæiske og japanske aktiver, har også præsteret tilfredsstillende, men ligger lidt under midten i forhold til afkast. Dette kunne tyde på, at disse regioner måske har været udfordret af økonomiske faktorer, der har dæmpet afkastene sammenlignet med andre aktiver. Eksempelvis var Japanske aktier i sidste uge meget omtumlet efter tilbagerulningen i forbindelse med den japanske carry trade.

De porteføljer, der har tilføjet korte obligationer eller kontanter som ekstra aktiv, har haft det laveste afkast i tabellen, med 7,80 % og 7,32 %. Dette er ikke overraskende, da disse aktiver traditionelt er lavrisiko og derfor også giver lavere afkast. Dette indikerer, at investorer, der har søgt sikkerhed, har måttet acceptere lavere afkast i 2024.

At tilføje Bitcoin eller andre ekstra aktiver til en 60/40-portefølje kan potentielt øge både afkast og risiko. For at evaluere risikoen ved at inkludere Bitcoin eller andre aktiver, er det vigtigt at overveje nogle nøglefaktorer, såsom volatilitet, korrelation med traditionelle aktiver, og porteføljens samlede risikoprofil.

Volatilitet

Bitcoin er kendt for sin høje volatilitet. Den digitale valuta har gennemgået betydelige prisudsving, som kan give store gevinster, men også store tab. Volatiliteten i Bitcoin er typisk meget højere end for traditionelle aktiver som aktier og obligationer. Denne høje volatilitet betyder, at mens der er potentiale for høje afkast, som tabellen også viser (14,70 % ÅTD-afkast med 20 % Bitcoin), er risikoen for betydelige tab også større.

Derimod er andre aktiver som guld eller ejendomme (REITs) generelt mindre volatile. For eksempel har guld en historie som en “sikker havn,” der typisk stiger i værdi under økonomisk usikkerhed, mens ejendomsaktiver som REITs ofte giver stabile og relativt forudsigelige afkast gennem lejeindtægter.

Korrelation med traditionelle aktiver

Bitcoin har ofte vist en lav korrelation med traditionelle aktiver som aktier og obligationer. Dette kan faktisk være en fordel for en portefølje, da lav korrelation hjælper med at diversificere risikoen. Men lav korrelation kan også føre til uforudsigelige porteføljeudsving, især hvis Bitcoin bevæger sig uafhængigt af de andre aktiver.

Ekstra aktiver som guld eller REITs har typisk en lidt højere korrelation med traditionelle aktiver, men de kan stadig fungere som diversificering, især under forskellige økonomiske forhold. For eksempel har guld en tendens til at have en negativ korrelation med aktier i tider med finansiel uro, hvilket kan give en form for risikoreduktion.

Porteføljens samlede risikoprofil

Inklusionen af Bitcoin i en portefølje kan markant øge porteføljens risikoprofil, især i en 60/40-portefølje, som traditionelt anses for at være afbalanceret mellem risiko og stabilitet. Hvis en investor er komfortabel med den potentielle volatilitet og risiko, kan Bitcoin være en værdifuld tilføjelse. Særligt med det in mente at korrelationen til den traditionelle portefølje bliver andeles og såfremt det kun bliver en delplacering faktisk kan minimere udsving i perioder.

På den anden side, aktiver som guld, ejendomme eller korte obligationer, selvom de måske ikke tilbyder samme høje afkastmuligheder som Bitcoin, vil sandsynligvis tilføje mindre risiko til porteføljen. De kan bidrage til at reducere den samlede porteføljerisiko, især i ustabile markedsmiljøer.

Konklusion

Tilføjelsen af Bitcoin til en portefølje kan give mulighed for højere afkast, men det sker på bekostning af potentielt en anden volatilitet og korrelation. Dette gør Bitcoin passende for investorer med en højere risikotolerance og en længere tidshorisont. Andre aktiver som guld, ejendomme eller korte obligationer kan tilføje diversificering med mindre risiko, hvilket gør dem mere egnede til konservative investorer, der søger at beskytte deres kapital mod store tab.

Hvis en investor er interesseret i at optimere afkast uden at øge risikoen markant, kan en balanceret tilgang med en mindre allokering til Bitcoin, kombineret med mindre volatile aktiver, være en hensigtsmæssig strategi. Det er dog altid vigtigt at overveje ens individuelle risikoprofil og investeringsmål.

Vi har tidligere skrevet om øget adoption af kryptovaluta hvor Bitcoin stadig dominere med størst likviditet og markedsværdi. Selvom kryptoverdenen ofte bliver forbundet med store udsving, og med rette da seneste korrektion i 2022 betød fald på mellem 70-90 % for mange aktiver, så er det risikojusterede fortsat længder foran det aktier og obligationer kan tilbyde, da afkastet i de gode år i mange tilfælde bliver trecifrede.

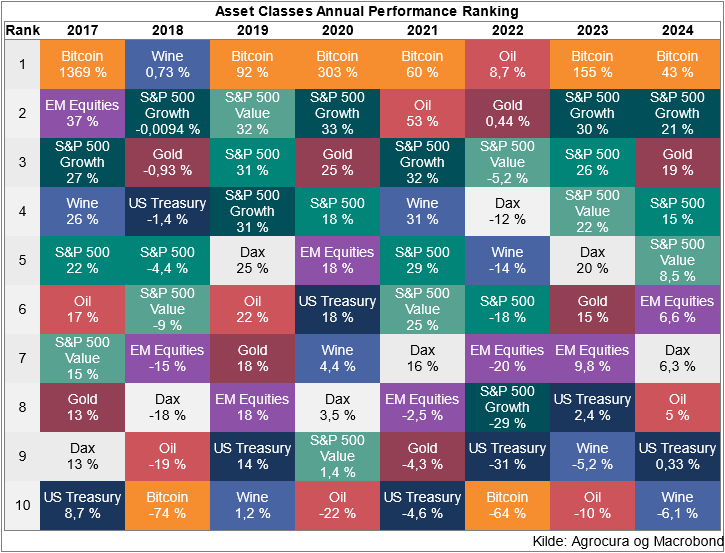

Som det altid er i investering, er det selvfølgelig alt med måde, men en mindre allokering mod kryptovaluta i en porteføljesammensætning kan give rigtig god mening. I nedenstående matrix har vi vist aktivudviklingen for forskellige aktiver. Her ses også bitcoin også som suveræn vinder i de fleste år, og suveræn taber i de år den falder.

Matrix: Heatmap over aktivafkast

*NB: Som dansk investor skal man se sig for før deres investeres i kryptovaluta, skat på krypto er fortsat et u-land og meget assymetrisk hvor der beskattes af gevinst, men ikke er muligt at få fradrag for tab. Af samme årsag har vi ikke krypto som en del af porteføljen, ligesom produktmulighederne på de danske netbanker fortsat er begrænsede i det omfang vi investerer.