6.12.2024:

Chartpack: Den store nulstilling

Vi satte for 14 dage siden fokus på demografien (vedhæftet). Vi fortsætter i samme spor og det der virker som den umiddelbare (og måske eneste) løsning på de udfordringer den aldrende befolkning giver.

Den globale økonomi er bygget op omkring vækst, og det der stimulere væksten blev allerede tilbage i 1920érne formuleret i Cobb-Douglas ligningen (ses i nedenstående graf 1). Det er voksende befolkning, øget produktivitet og kapital.

Vores analyse fra foråret kan læses her; https://curainvest.dk/2024/04/09/den-store-nulstilling/ og sætter vi kategorier på kan nævnes;

- Mega stigning i produktivitet

- Kunstig intelligens

- Billig/Gratis energi

- Teknologi og krypto

1: Starter vi med et blik på væksten i den arbejdsdygtige alder, har trenden været ned i 100 år, kun kortvarig afbrudt af kvindernes indtræden på jobmarkedet omkring 1960érne. Ergo, det er ikke her væksten kommer fra

2: Meget pænere bliver billedet ikke når der kigges på produktiviteten. Større udsving, men samme trend og heller ikke en stor bidragsyder til vækst, særligt ikke siden finanskrisen hvor den i mange perioder har været negativ.

3: Det bekræftes i øvrigt også af outputtet i industri produktionen. Siden 2006 har volumen i realpriser kørt lige ud, uden held til at overgå tidligere toppe, med andre ord stået stille.

4: Husker vi så tilbage til ligningen i første graf kan væksten kun være kommet ét sted fra; kapital. Netop den faktor kan vi få et indtryk af i nedenstående via gældsætning. Det ses i nedenstående, hvor særligt siden finanskrisen er gæld i % af BNP vokset hurtigt, og været primær faktor til BNP vækst.

5: Det absolut mest interessante ved ovenstående er hvis vi vender den rundt (blå) og ligger deltagelsesraten ind over (grøn). Her kan vi tydeligt se at øget kapital (gæld) blot udligner faldet i andelen af arbejdsstyrken, altså deltagelsesraten,

6: Marginaludnyttelsen af gælden ind i realøkonomien er dog efterhånden begrænset. Faktisk er det aktuelle offentlige underskud (grøn) udelukkende et resultat af rentebetalingerne fra eksisterende gæld (lyseblå). Og da ca. 40 % af gælden det kommende år skal refinansieres til en forventelig højere renter, vil kan det potentielt få rentebetalingerne til at stige op til 1400 mia. USD (3x DKs BNP).

7: Med det tempo i gældsudviklingen og udstedelsen af statsobligationerne. Peger pilen kun ét sted hen ift. at absorbere disse, centralbankerne. Så hvis vi genbringer grafen fra i sidste uge, kan vi igen se deltagelsesraten (lyseblå) og centralbankbalancen (grøn), som har bevæget sig i tandem. Udover betydning for økonomien, stiller det likviditet til rådighed for finansmarkederne. Demografien er med andre ord ekstrem vigtig for finansmarkederne.

8: Ekstrapoleres den eksplosive stigning i rentebetalingerne (grøn), vil det smitte af på centralbalancen (lyseblå). Derfor er forventningen også at så snart inflationen er på et tåleligt niveau for centralbankerne, startes obligationsopkøbene – igen (stiplet lyseblå). Det vil alt andet lige igen sætte sig i aktivpriserne, såsom aktier, huse, teknologi og krypto.

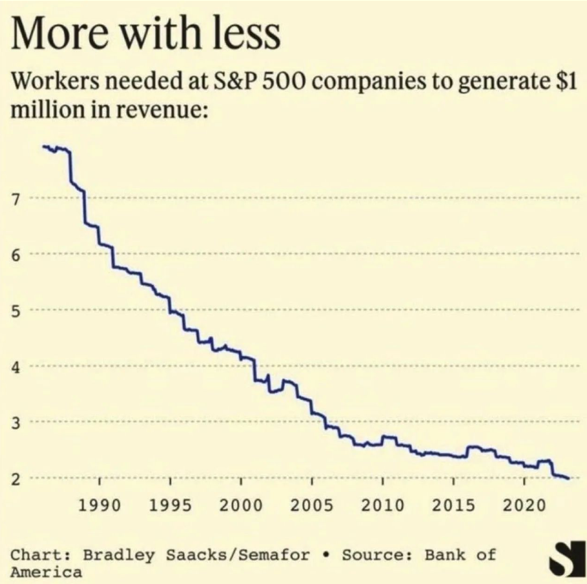

9: Så reelt er mulighederne; fortsæt i samme spor og bliv ved med at tilføje kapital/gæld (den japanske model), eller øge arbejdsstyrken/produktiviteten. Førstnævnte må forventes at være på lånt tid, da det vil stille mistillid til den enkelte stat/land. Starter vi derfor med produktiviteten, kan den måles på flere måder. Dels i volumen som i graf 3, men også i medarbejder pr. 1 mio. USD i omsætning. Her er tendensen positiv, og vil forventelig blive styrket i takt med kunstig intelligens, mens den volumen baserede industri i højere grad erstattes af robotter.

Kilde: financial times

10: Det andet punkt er arbejdsstyrken, hvor demografien som vist går imod (flere forlader jobmarkedet end der kommer på). På den korte bane har løsningen været immigration, ihvertfald i USA hvor ca. 31 mio. ud at de 160 mio. på jobmarkedet har anden baggrund end amerikansk, eller ca. 10 % højere end før Corona. Det samme ses i Danmark, hvor befolkningsfremgangen alene er et resultat af flere immigranter og forholdet at vi bliver ældre.

11: Her kommer kunstig intelligens ind i billedet, hvor denne chartpack kommer lidt til kort og vi må henvise til vores analyse, da det bygges på mange kilder. Men både Goldman Sachs og centralbanken i SydKorea har lavet estimater på konsekvenserne for arbejdsstyrken, med udgangspunkt i kunstig intelligens. Sidstnævnte estimerede at op mod 3,4 mio. koreaneres job kan erstattes af kunstig intelligens, svarende til ~12 % af arbejdsstyrken, og samtidig sænke landets lønudvikling med ~2% – det til trods for at landet er blandt dem der ligger tættest på den japanske demografi med et i forvejen fald i arbejdsstyrken

12: Effektiviteten vil kunne øges væsentligt og to tredjedele af jobsene, vil med 2023 teknologi allerede kunne delvis automatiseres med kunstig intelligens. Alene udviklingen i en trænet GPT model, nærmede sig i 2023 en hitrate på niveau med en speciallæge med +10 år på skolebænken og en årlig løn på 290.000 USD. BNP væksten vil kunne stige eksplosivt når vi kommer frem mod 2030.

Kilde: Goldman sachs

13: For at kunstig intelligens skal kunne lykkedes, er energikravene enorme. Men her kan skabes et positivt feedback loop, hvor kunstig intelligens kan fremrykke datoen for vedvarende energi fra fusion, der er ca. 4.000.000x mere effektivt end afbrænding af kul og olie. Her ventes Helion i 2028 at have første kommercielle reaktor klar. Hvis energiproblematikken løses og med den eksorbitante udvikling kunstig intelligens er i, kan vi potentielt stå i 2030, med tæt på ubegrænset arbejdskraft tilgængelig og billig/gratis energi der er tæt på Co2 neutral.

Kilde: UK atomic energy

14: Vi er der ikke endnu, og øvelsen for regeringerne består fortsat i at tilføje nok kapital til at tingene ikke går i stå. På den korte bane skal vi derfor sørge for at vores aktiver ikke bliver kørt over af den likviditet (mørkegrøn) der kommer i markedet. Den er de seneste 20 år vokset ca. 8 % om året + ca. 3 % inflation. Meget firkantet er det ca. 11 % vi skal have i afkast for ikke at miste købekraft/investeringsevne. Problemet er at det særligt er under kriser likviditeten vokser mest, og her vores aktiver falder mest. Over de 20 år, er det kun Krypto og teknologi (Nasdaq100=lysegrøn) der har kunne matche det, og selvfølgelig flere enkelt aktier. Med andre ord skal vi have noget eksponering hertil. Bagsiden af medaljen er dog udsvingene, og her kommer den individuelle risikoprofil i spil. Med dette scenarie in mente, er konklusionen at det ikke er interessant at have penge stående kontant, men som minimum placeret i et bredt index. Og slet ikke så længe centralbankerne har fjernet ”hale risikoen” med obligationsopkøb.

Lad os understrege ovenstående er udsynet med de lange briller på, og ikke 1:1 den måde vi investerer på i CuraInvest, som er mere konjunkturbaseret.

Det er dog værd at have i baghovedet, og kan fungere i parløb med det vi gør i CuraInvest som vil supplere hinanden godt på risiko/afkast skalaen.

Vi er igen i år ved at forberede en kavalkade af analyser, chartpacks og webinarer, så der er underholdning nok til juleferien.

Har du et interessant emne du gerne vil have os til at dykke ned i, er du meget velkommen til at række ud.