17.12.2024:

Året der gik i grafer 2024

Ligesom sidste år samler vi året op i grafer, hvor vi i nedenstående har samlet 12 af årets toneangivende grafer.

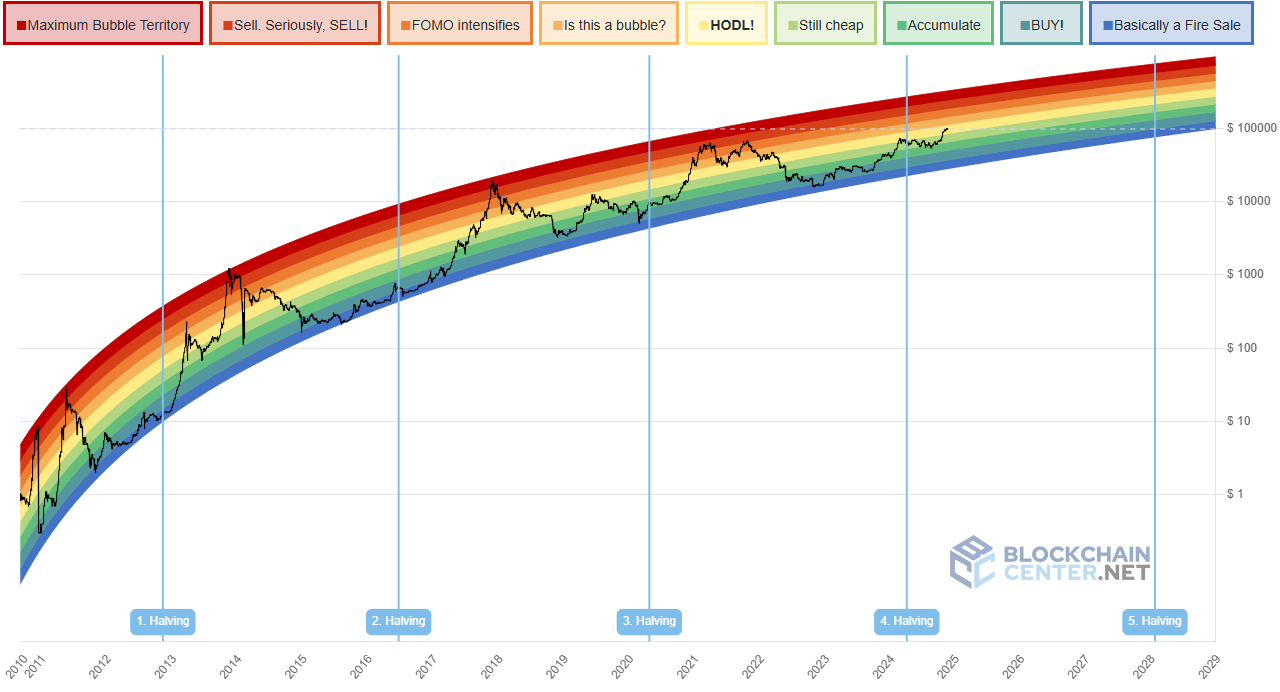

Januar: Den stærke afslutning på både aktier og obligationer fortsatte ind i januar. Særligt de såkaldte højbeta aktiver (aktiver der generelt svinger mere end markedet) performede stærkt fra årets start. Det så vi bl.a. i prisen på Bitcoin, der fik et kraftigt løft, er den første spot ETF blev lanceret af verdens største kapitalforvalter, Blackrock. Udover at åbne døren for mange institutionelle investorer, uden modpartsrisiko, løftede det også prisen. Fast forward til i dag, står 2024 i skrivende stund sig også som et hæderligt år for Bitcoin med en stigning på 155 %. De større kryptovalutaer følger en logaritmisk trend, og hvis historien er nogen form for guideline kan 2025 ligeledes starte som et stærkt kryptoår, da der jf. nedenstående graf er mere at hente. Læs vores analyse fra januar her, hvor vi også argumenterede for at Bitcoin kunne nå 100.000 USD. https://curainvest.dk/2024/01/22/krypto-hoejsaeson/

Graf: Logaritmisk regnbuegraf indikerer fortsat stigninger for Bitcoin

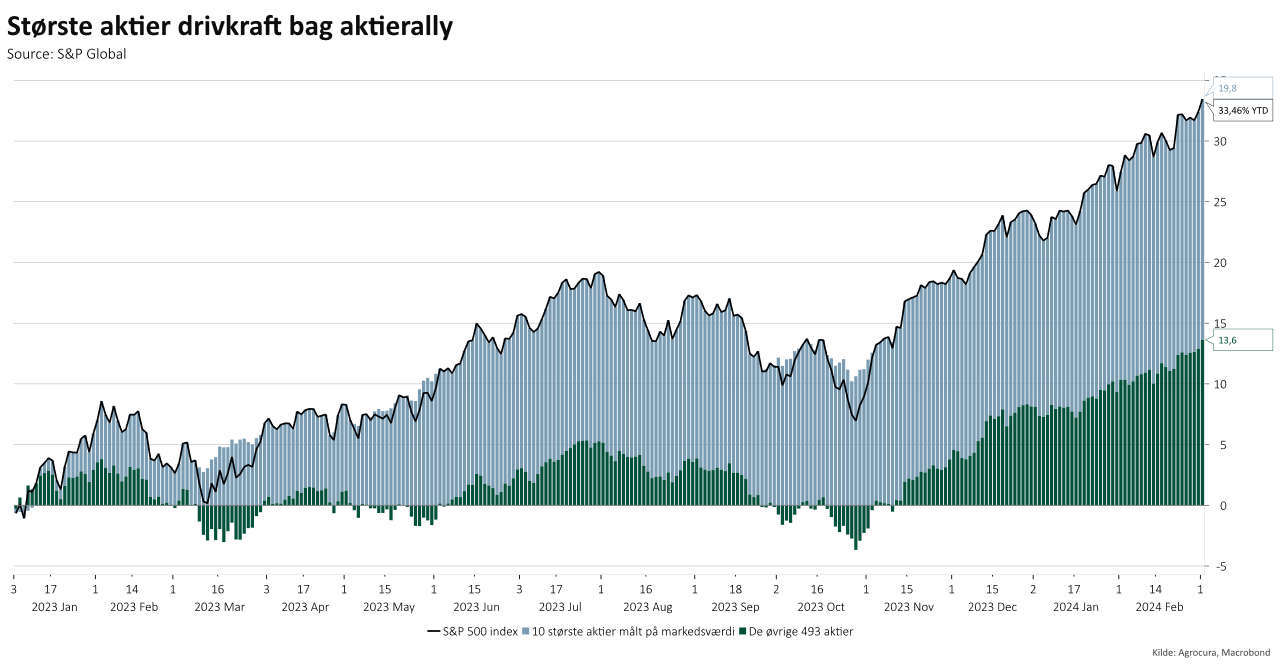

Februar: Starten af 2024 blev også tidspunktet hvor de største aktier fik selskab af et lidt bredere opsving. I slutningen af 2023, stod de 10 største selskaber i flere perioder for alt afkastet skabt i S&P500 indekset, der som navnet antyder indeholder de 500 (503) største selskaber. De første måneder af de 2024 blev afkastene dog mere ligeligt fordelt, da opsvinget også smittede af på de lidt mindre aktier i indekset. Som nedenstående graf viser dominerer de 10 største aktier dog fortsat afkastet i S&P500 set over en 2-årig periode.

Graf: Afkast S&P500, de 10 største og de resterende aktier.

Marts: Gående ind i foråret tiltrak Kina sig en del opmærksomhed. Mange investorer har siden 2022 ventet på Kinas store økonomiske genfødsel. Det kiggede flere ind i i marts da de groft sagt støvsugede markedet for kobber, som fik mange til at forvente enten at den økonomiske aktivitet skulle stige eller evt. krig mod Taiwan. Ingen af delene blev en realitet, kobberprisen frem mod maj måned, men i takt med de solgte ud/brugte af lagrene sivede prisen på kobber også. I nedenstående ses 2024 lagrene i lyseblå, mod gennemsnit siden 2003 i mørkegrøn.

Graf: Kinesiske kobberlagrer

April: At Kina ikke kører på den store klinge, smitter i høj graf af på Europa, på godt og ondt. En af fordelene (og ulemperne) var og er særligt den kinesiske transport inflation. Den har stor afsmitning til den europæiske bilinflation. I nedenstående graf ses sammenhængen, hvor de svage inflationstal fra bilindustrien hjælper den samlede inflation ned, mens det kaster endnu mere salt i såret for allerede såret bilindustri der heller ikke kan hæve priserne.

Graf: Kinesisk transportinflation og Europæisk bilinflation

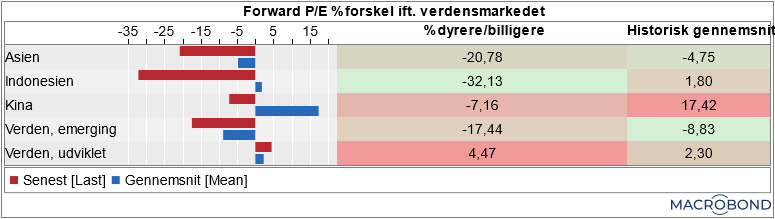

Maj: Vi foretog her en ændring i porteføljen hvor en Asien tung ETF blev ny allokering i stedet for en bred Emerging markets. Og selvom den siden maj har bidrag med ca. 10 % afkast til porteføljerne, er casen målt ud fra prissætning blev bedre. I hvert fald hvis man sammenligner med verdensindekset. I nedenstående ses at de asiatiske aktier aktuelt handler 21 % lavere end verdensindekset, men det historiske gennemsnit er ca. 5 %. Den præmie er i vores optik for stor, særligt når vi kigger på de mange udenlandske investeringer der bliver foretaget i mange asiatiske lande der indgår i ETFén. Den fulde analyse kan læses her: https://curainvest.dk/2024/05/14/ny-dreng-i-klassen/

Figur: Prissætning matrix

Juni: Kort før sommerferien begyndt renterne at bakke, hvor ECB åbnede ballet med første rentenedsættelse blandt de store centralbanker. Siden da er der kommet 3 yderligere rentenedsættelser, alle á 0,25 %. Og som vi senere på året fandt ud af er der mere arbejde i vente for ECB, da det økonomisk bliver længere og længere imellem de helt gode historier i Eurozonen. I nedenstående graf, ses styringsrente i sort og markedets forventning i de øvrige stiplede grafer, på forskellige tidspunkter. Aktuelt (rød) forventer markedet at styringsrenten vil ramme omkring 1,75 % i slutningen af 2025. Selvom det er det laveste markedet har indregnet de sidste 18 mdr. forventer vi i CuraInvest/Agrocura at den kan blive lavere endnu.

Graf: ECB styringsrente og markedets forventning(er)

Juli: Et af de områder markedet (og os) har været mest overrasket over, har været USA´s økonomiske styrke, og særligt på jobmarkedet. Gang på gang har de månedlige jobrapporter overrasket positivt med flere end ventet nyskabte jobs. Men gang på gang er de også blev revideret ned i 2024. I august måned kom der en stor revision der bl.a. betød at jobrapporten i juli måned for første gang i 3,5 år ikke så 100.000 eller flere nye jobs skabt. Senere i august kom desuden en revidering af den amerikanske jobrapport med 810.000 jobs. Det satte validiteten af rapporten under lup og med rette.

Graf: US jobrapport, forskel mellem oprindelig rapport og revideret rapport

August: Sommeren var stille og roligt for finansmarkederne, men d. 5 august da traderne begyndte komme retur fra sommerferie, blev fokus skærpet mod Japan. Den japanske centralbank signalerede at renterne i Japan ikke foreløbig ramte tidligere tiders lavpunkt. Det skabte divergens mellem det vi kiggede ind i i Europa og USA, som hhv. allerede var i gang og på nippet til at sætte renterne ned. Derfor blev yennen styrket ganske markant på kort tid, som det ses i nedenstående overfor USD. Det fangede mange tradere på et forkert ben, der har brugt den japanske yen til at optage lån pga. den lave rente og foretage investeringer andre stedet. En såkaldt Carry trade. Når yennen pludselig stiger voldsomt, blev mange tradere stoppet ud og særligt krypto og aktier (højbeta aktiver) faldt hhv. 20 % og op mod 10 % d. 5 august.

Graf: USD/JPY

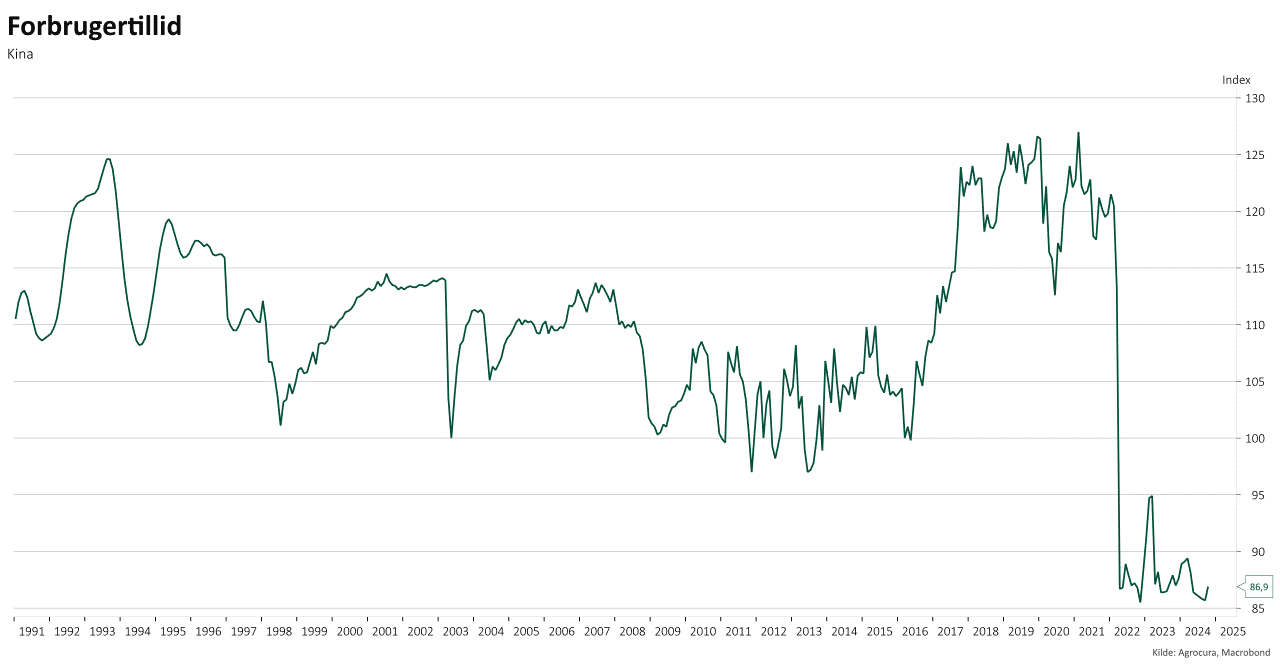

September: Kina kom igen i fokus, denne gang i et forsøg på at vende en horribel forbrugertillidsundersøgelse. Som det frem af nedenstående graf er denne mission endnu ikke lykkedes, og selvom der har været sabelraslen i lang tid, er myndigheder og centralbank endnu ikke kommet med en køreplan. Det lader investorer, virksomheder og forbruger efterladt i et vakuum. Markedet reagerede ellers indledningvis positiv på rentenedsættelser i september og støtte opkøb i aktierne. Udfordringerne taget i betragtning, har det indtil nu mest været Peter plys plaster på et benbrud. Det trækker forventningerne ind i 2025, hvor særligt de finansielle markeder vil fokusere på meldinger fra Kina. Vi skrev i efteråret en analyse om Kina, som kan læses her: https://curainvest.dk/2024/10/17/kina-loeber-med-overskrifterne/

Graf: Forbrugertillid Kina

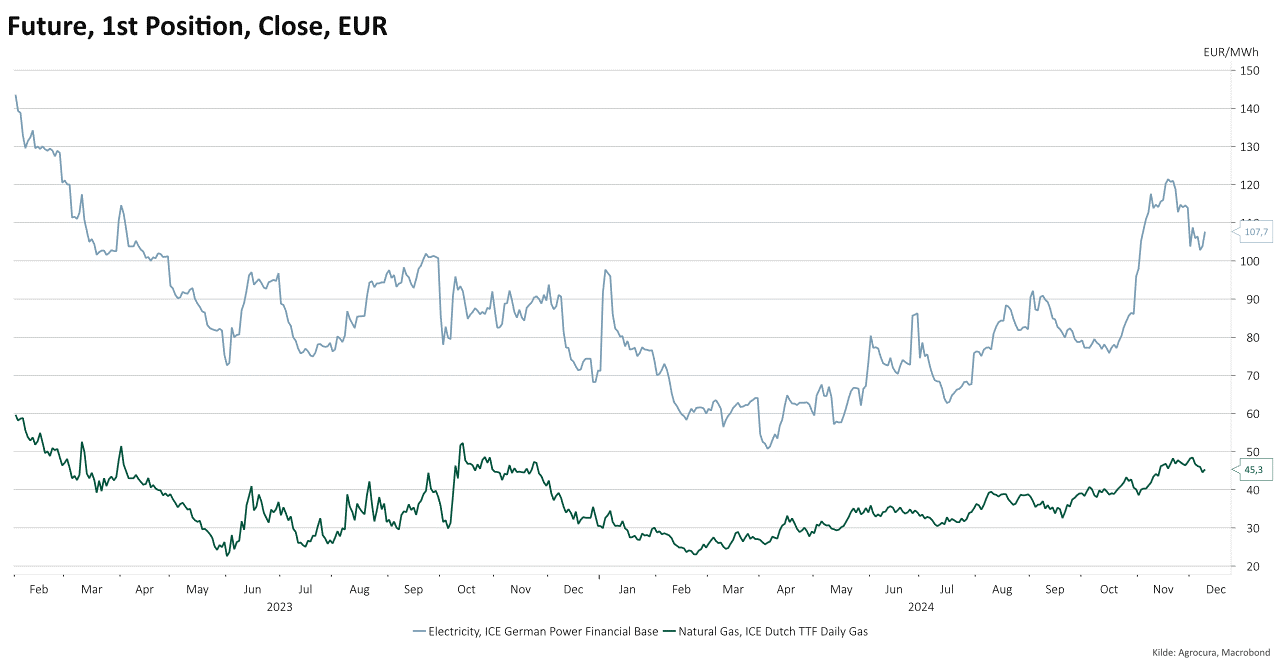

Oktober: Problemerne begynder at vælte ind over Tyskland, hvor anden halvdel oktober så 50 % stigning i de tyske elpriser. Og elpriserne er blot et af de efterhånden mange problemer der er i Tyskland. Industrien bliver gradvis udkonkurreret og arrogance om egen situation gør forholdene svære. Det spinkle håb der måtte være tilbage bliver trumlet regulatorisk enten på nationalt plan eller fra EU. Det er således også kulmineret med at siddende regering nu (i december) er blevet væltet. Og hopper vi tilbage til energien stemmer 67 % af tyskerne for atomkraft, det til trods blev der besluttet at lukke samtlige værker og fokusere på ustabil sol og vind energi. I kombination har det gjort tysk el til noget af det dyreste i Europa og det der periodevis sviner mest. Vi lavede tidligere en chartpack om tysk økonomi og kan læses her: https://curainvest.dk/2024/11/08/chartpack-fra-traekhest-til-gyngehest-tysk-oekonomi-i-grafer/

Graf: Gaspris og tyske elpriser

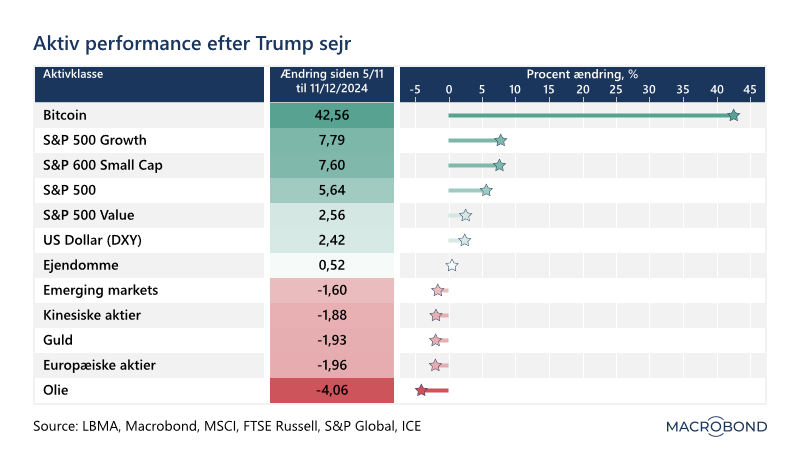

November: Donald Trump kunne endnu engang erklærer sig som sejrherre. Denne gang med et cleansweep, som betyder republikanerne, som minimum, indtil midtvejsvalget i 2026 har flertal, og rent faktisk kan gennemføre noget politik. Den såkaldte Trump-trade hvor bl.a. krypto, america first og øget olie udbud har siden præsidentvalget levet i bedste velgående. I nedenstående ses netop krypto og amerikanske aktier er steget mest, mens olien har haft det hårdt sammen med kinesiske og europæiske aktier der kan risikere at blive mødt med øget told.

Figur: Trump-trade

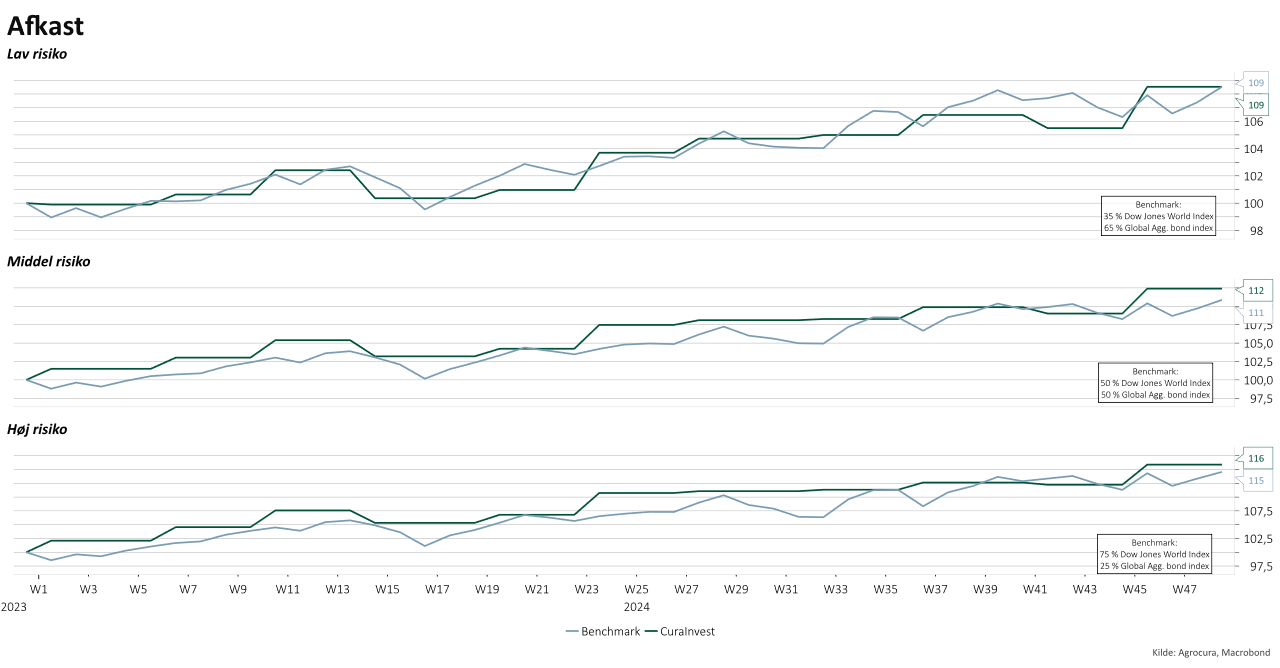

December: Der skal efterhånden noget til at ødelægge afkastene i 2024, med udgangen af november stod vi i CuraInvest tilbage med afkast på 17 % i høj risiko, og kan med lidt held slutte året tæt på 20 %. Som beskrevet i ovenstående har det særligt været de amerikanske aktier der løbet hurtigst og ÅTD oppe med næsten 30 %. I Europa og Danmark har der været langt mellem de store afkast og for det danske eliteindeks står vi tilbage med afkast på et par %. Samlet set har 2024 været et rigtig godt investerings år, og der skal en meget retorisk hård amerikansk centralbank til at andre markant ved det udfald når de i morgen holder møde.

Graf: Afkast CuraInvest.